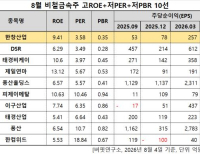

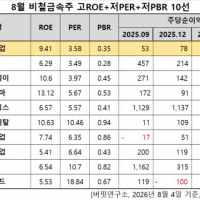

Update2026.08.04 화

[버핏연구소=이정법 기자] 한화투자증권은 23일 한화에어로스페이스(012450)에 대해 합병과 양수에 따른 시너지와 성장이 긍정적일 것이라며 투자의견 「매수」와 목표주가 3만8000원을 유지했다. 한화에어로스페이스의 전일 종가는 2만9050원이다.

한화투자증권의 이봉진 애널리스트는 『자회사 한화지상방산이 2019년 1월 1일자로 손자회사인 한화디펜스를 흡수합병한다고 공시했다』며 『양사 모두 연결대상이라 실적 변동은 미미하지만 지상무기 생산에 특화, 무기 수출 경험 등 양사 사업 특성상 시너지가 기대된다』고 밝혔다.

이어 『(주)한화로부터 항공/공작기계 사업부는 12/31일자로 양수할 예정이다』며 『항공기연로/유압계통, 착륙, 비행조종장치 등을 생산하는 항공사업부는 한화에어로스페이스가 양수하게 되며 CNC 자동선반 등을 생산하는 공작기계 사업부는 자회사인 한화정밀기계가 양수할 예정이다』고 설명했다.

그는 『(주)한화의 항공/공작기계 사업부는 연 매출 약 2500억원에 5%정도의 영업이익률을 시현했다』며 『두 사업부의 양수가액은 약 2400억원일 것』이라 추정했다.

또 『한화에어로스페이스는 항공기 엔진 이외에 항궁유압장치 등의 품목을 다양화할 수 있다』며 『항공사업부는 KF-X(한국형 전투기 개발사업)에서 핵심역할을 담당할 것이며 한화정밀 기계도 IT 중심의 전방산업에서 벗어나 다양한 산업군으로 확대가 가능할 것』이라고 전망했다.

한화에어로스페이스는 방산 산업과 엔진 등의 생산 판매를 주로 영위하는 코스피 상장사이다.

출처 = 한화에어로스페이스 홈페이지

ljb@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>