Update2024.12.27 금

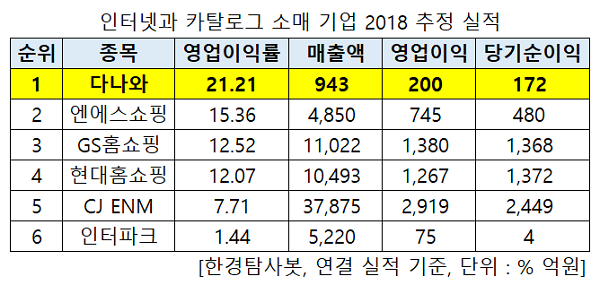

[한경탐사봇] 인터넷과 카탈로그 소매 기업 가운데 올해 가장 높은 영업이익률을 낼 것으로 기대되는 기업은 다나와(119860)로 조사됐다.

한경탐사봇이 인터넷과 카탈로그 소매 기업의 올해 추정 실적을 바탕으로 영업이익률을 조사한 결과 1위는 다나와(119860)(21.21%)였다. 이어 엔에스쇼핑(138250)(15.36%), GS홈쇼핑(028150)(12.52%), 현대홈쇼핑(057050)(12.07%), CJ ENM(035760)(7.71%), 인터파크(108790)(1.44%)가 뒤를 이었다.

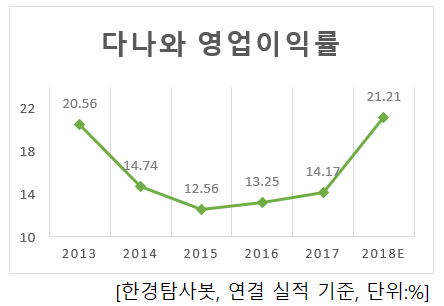

◆다나와, 5년만에 영업이익률 최대치 전망

다나와의 영업이익률은 2013년 20.56%, 2014년 14.74%, 2015년 12.56%로 하락세를 보이다 2016년 13.25%, 2017년 14.17%로 소폭 증가하며 상승세를 보였다.

올해도 상승세를 이어갈 전망이다. 1분기 영업이익률은 전년동기(14.2%)대비 10.76%p 상승한 24.96%, 2분기는 전년동기(15.87%)대비 5.49%p 상승한 21.36%를 기록했다. 올해 추정 영업이익률은 전년비 7.04%p 상승한 21.21%가 기대된다.

◆최근 4년 연속 실적 개선

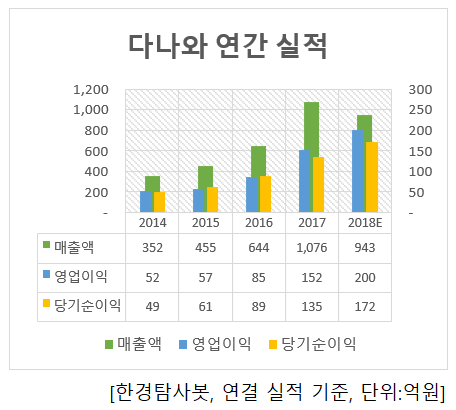

다나와는 지속적으로 실적이 개선되고 있다. 최근 4년간 매출액, 영업이익, 당기순이익이 모두 증가했다. 4년간 매출액은 연평균 45.96%, 영업이익은 45.85%, 당기순이익은 40.69% 증가했다. 올해 영업이익, 당기순이익은 각각 200억원, 172억원으로 전년비 31.58%, 27.41% 증가가 기대된다. 매출액은 943억원으로 전년비 12.36% 하락할 것으로 보인다.

◆제휴쇼핑판〮매수수료 고성장

다나와는 2015년 이후 본격적인 모바일 부문 비중 증가로 유통채널 다각화에 성공했다. 그동안 정체되었던 일평균 방문자수가 PC는 전년비 5%, 모바일은 33% 증가했다. 과거 PC 및 PC부품류 중심에서 가전 및 비IT 부문(여행서비스 등)으로 영역을 확대해 카테고리 다각화에도 성공했다.

제휴쇼핑판〮매수수료 합산 매출액은 2015년 148억원, 2016년 187억원, 2017년 256억원으로 연평균 31.62% 증가했다. 올해 추정액은 327억원으로 전년비 27.73% 증가해 고성장을 이어갈 것으로 전망된다.

다나와 온라인쇼핑몰.[사진=다나와 홈페이지]

이 회사는 PC를 주력으로 IT제품에 특화된 온라인 쇼핑몰을 운영, 다나와 플랫폼 기반의 광고사업 그리고 PC제조/판매 사업을 영위하고 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[119860,다나와]

#종목[138250,엔에스쇼핑]

#종목[028150,GS홈쇼핑]

#종목[057050,현대홈쇼핑]

#종목[035760,CJ ENM]

#종목[108790,인터파크]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>