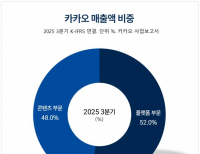

Update2026.01.12 월

[버핏연구소=김주희 기자] KB증권은 14일 BGF리테일(282330)에 대해 기존점 성장률 둔화 및 최저임금 상승에 대한 우려가 지속되고 있다며 투자의견 「매수」와 목표주가 19만원을 유지했다. BGF리테일의 전일 종가는 16만6000원이다.

KB증권의 박신애 애널리스트는 『BGF리테일의 3분기 실적은 매출액 1조5394억원 (YoY -1%), 영업이익 656억원 (YoY -20%, OPM 4.3%)을 기록했다』며 『기존점 성장률은 -1%를 기록했는데, 담배가 -4%, 일반상품이 +1%를 나타냈다』고 설명했다.

그는 『2019년 최저임금 상승(+10.9%)에 따른 가맹점주들의 손익 악화가 불가피할 것으로 예상된다』며 『일반 상품(담배 제외) 기존점 성장률이 부진한 흐름을 보이고 있고, 2Q19까지 담배 매출의 높은 기저 효과가 지속되는 점은 부담 요인』이라고 분석했다.

이어 『2019년에 점포수 증가에 따른 상생지원금 증가도 일부 불가피할 전망』이라며 『최저임금 추가 상승을 앞두고 투자심리에 부정적인 뉴스가 연이어 나오고 있어 당분간 부진한 주가 흐름은 지속될 것』이라고 내다봤다.

BGF리테일은 인적분할로 설립된 신설회사로 2017년 12월 코스피 시장에 재상장하였고, 편의점 체인화 사업을 영위하고 있다.

사진 = BGF리테일 홈페이지

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>