Update2026.02.15 일

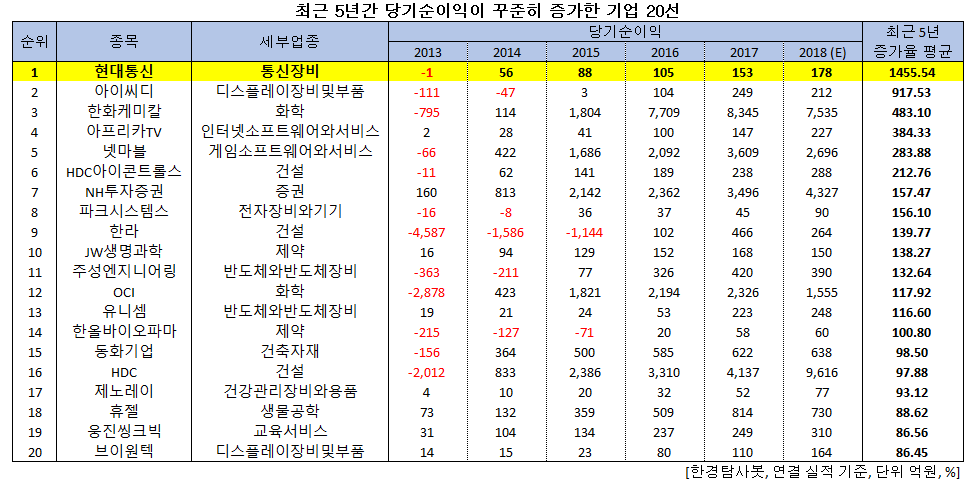

[버핏연구소=신현숙 기자] 5년간 당기순이익이 꾸준히 증가한 기업은 현대통신(039010)으로 조사됐다. 한경탐사봇의 탐사 결과 5년 증가율 평균이 가장 높은 기업은 현대통신(039010)(1455.54%)이었다. 이어 아이씨디(040910)(917.53%), 한화케미칼(009830)(483.1%), 아프리카TV(067160)(384.33%), 넷마블(251270)(283.88%) 등이 뒤를 잇고 있다.

기업의 당기순이익이란 것은 일정기간(해당기간)의 순이익을 의미한다. 순이익은 기업이 벌어들이는 모든 이익에서 기업이 쓰는 모든 비용과 모든 손실을 뺀 차액을 의미한다. 당기순이익은 매출액에서 매출원가, 판매비, 관리비 등을 빼고 여기에 영업외 수익과 비용, 특별 이익과 손실을 제외한 후 법인세를 뺀 것이다.

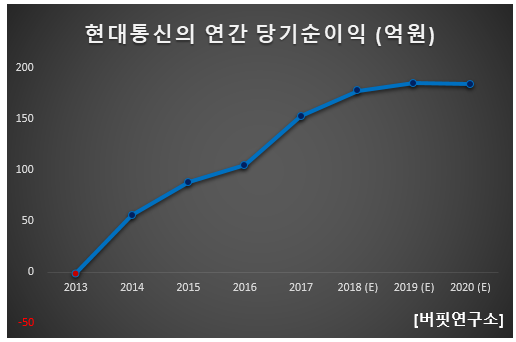

현대통신의 당기순이익은 꾸준히 증가하고 있다. 2013년 당기순적자 이후 상승세이다.

◆현대통신, 이익 개선으로 주가도 상승세

현대통신 최근 5년간 주가 추이. [사진=네이버 증권]

현대통신의 주가는 꾸준히 우상향하고 있다. 당기순이익은 주가에도 영향을 주어 이익이 개선되는 기업의 주가는 반드시 상승하는데 현대통신의 주가 또한 마찬가지이다.

현대통신의 올해 매출액, 영업이익, 당기순이익은 각각 1205억원, 204억원, 178억원으로 전년비 2.64%, 15.91%, 16.34% 증가할 것으로 예상된다.

현대통신은 홈 오토메이션(HA: Home Automation, 아파트의 월패드·주방TV·디지털 도어락·욕실폰·로비폰·CCTV류 등의 연동제품) 사업을 영위하고 있으며, 이는 국내 아파트의 분양시장과 연관성이 높다.

따라서 이 회사의 실적은 아파트 공급 및 입주 예정 물량과 B2C(Business to consumer, 기업과 소비자 간의 거래) 및 홈 IoT(Internet of things, 사물인터넷) 서비스 과금 등과 관련이 있다.

스마트홈 시스템 매출은 아파트의 분양 및 입주의 영향을 많이 받는다. 신축 아파트의 입주 직전 단계에 주로 설치되기 때문에 수주에서 매출인식까지 2년~2년 반 정도 시차가 발생한다. 전국 아파트 입주 물량이 증가세를 보임에 따라 올해 2분기 매출액과 영업이익은 각각 373억원, 69억원으로 전년비 22.70%, 32.69% 증가해 사상 최대 실적을 기록했다.

곧 B2C향 홈 오토메이션 제품 출시 및 홈 IoT 서비스 유료 과금이 시작될 예정이다. 1인 가구 증가에 따라 방문자의 도어 호출을 실시간 영상통화로 연결할 수 있는 스마트 도어벨 B2C 제품을 하반기 중으로 개발 완료, 출시할 예정이다. 또한 SKT, LGU+ 등 홈 IoT 서비스의 유료 과금이 시작되면 플랫폼과 연동되어 있는 현대통신과의 수익배분이 진행될 예정이다.

앞으로 다양한 스마트 홈 시장이 확대되며 업체도 성장함에 따라 현대통신의 수혜가 전망된다.

현대통신의 홈 오토메이션 시스템. [사진=현대통신 홈페이지]

현대통신은 1998년 (주)하이닉스반도체의 사업구조조정에 따라 HA사업부문이 분리되며 설립되었다. 매출액 비중은 Smart Home 58.53%, 주방TV 15.32%, 무인경비스템 8.94% 등이며 최대주주는 이건구(24.01%) 대표이사 이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>