Update2026.02.15 일

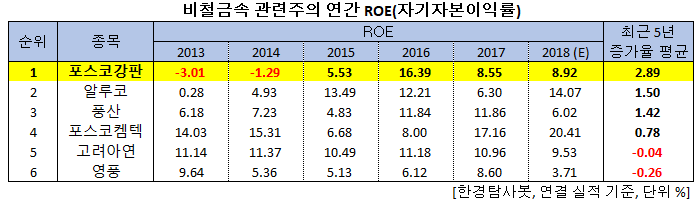

[버핏연구소=신현숙 기자] 최근 5년간 주주 돈을 가장 많이 불린 비철금속 주 1위는 포스코강판(058430)으로 조사됐다.

버핏연구소가 국내 주식시장에 상장된 기업의 최근 5년 ROE(자기자본이익률)를 조사한 결과 평균 ROE가 가장 높은 기업은 포스코강판(2.89%)이다. 이어 알루코(001780)(1.5%), 풍산(103140)(1.42%), 포스코켐텍(003670)(0.78%), 고려아연(010130)(-0.04%), 영풍(000670)(-0.26%) 순이다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

◆포스코강판, 올해 당기순이익 전년비 28.57%↑

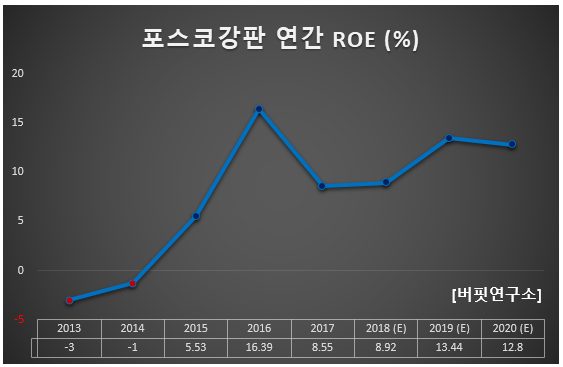

포스코강판의 올해 매출액, 영업이익, 당기순이익은 각각 8568억원, 286억원, 225억원으로 전년비 매출액는 6.06% 감소, 영업이익과 당기순이익은 17.21%, 28.57% 증가할 것으로 예상된다.

3분기 잠정 매출액, 영업이익, 당기순이익은 각각 2446억원, 66억원, 34억원으로 전년비 매출액과 영업이익은 7.09%, 6.45% 증가, 당기순이익은 전년비 동일하다.

포스코강판은 냉연제품(아연도금강판, 알루미늄아연합금도금강판, 알루미늄도금강판, 컬러강판)의 제조 및 판매업을 하고 있다.

3분기는 비수기임에도 불구하고 출하량은 양호했다. 그러나 냉연스프레드(냉연 가격–열연 가격)가 예상과 달리 오르지 못한 것으로 추정된다.

한계에 다다른 냉연업체들이 3분기에 적극적으로 가격 인상에 나섰지만 가전과 자동차, 그리고 건자재 등 주요 전방산업의 가격 저항이 거셌던 것으로 파악된다. 따라서 실제 판매 가격은 2분기와 유사한 것으로 보인다.

지난 5월 말 중국 냉연 스프레드가 역사적 저점이었고, 2분기 국내 일부 냉연업체는 적자를 기록할 정도로 최악의 시황을 맞았다. 이에 국내 냉연업체들이 가격 인상에 나섰고 중국의 냉연 스프레드는 확대됐으나 한국은 그렇지 않았다. 그러나 중국 업황이 한 분기 후 국내 업황에 영향을 미친다는 점을 감안할 때 4분기에 국내 냉연 스프레드 확대가 예상된다.

포스코강판 ALCOSTA(용융알루미늄도금강판) 적용사례. [사진=포스코강판 홈페이지]

포스코강판은 1988년 설립된 포스코그룹 계열사이다. 매출액 비중은 도금강판 51.1%, 컬러강판 46.7%, 기타 2.2%이며 최대주주는 ㈜포스코(56.87%) 이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>