Update2026.01.11 일

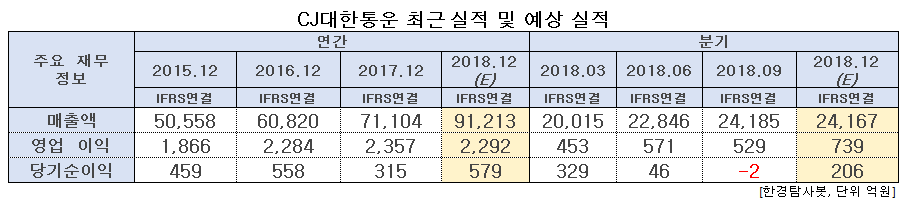

[한경탐사봇] CJ대한통운(000120)이 물류 상장사 중 유일하게 5년 연속 영업이익이 증가해온 것으로 조사됐다.

한경탐사봇의 탐색 결과 CJ대한통운의 영업이익은 2013년 642억원이었다가 지속적으로 증가해 지난해 2357억원을 기록했다. 2013년 대비 267% 성장한 셈이다. 올해 예상 영업이익은 2292억원으로 2017년과 비슷한 수준을 보일 것으로 전망된다.

CJ대한통운은 계약물류사업, 택배사업 등을 영위하는 코스피 상장사이다.

◆CJ대한통운, 일회성 손실로 3분기 실적 부진

CJ대한통운의 3분기 잠정 실적을 살펴보면 매출액 2조4000억원, 영업이익 529억원으로 매출액은 전년 대비 29.1% 증가했지만 영업이익은 15.6% 감소할 전망이다. 특히 영업이익은 시장 예상을 4.8% 하회한 수치이다.

영업이익이 감소한 원인은 택배부문의 비용인식 때문으로 일회성이다. 전년 동기 대비 부문별 택배 부문의 이익이 146억원 감소했다. 3분기 초 일부 지역 택배기사들의 배송 거부, 8월 가동한 곤지암 터미널의 초기 안정화 비용, 8월 대전터미널 인명사고로 인한 가동 정지 등이 약 150억원에 달하는 비용 증가 요인을 일으킨 것으로 보인다.

◆4분기 실적 개선 가능성 UP

3분기 부진한 실적에도 불구하고 CJ대한통운의 4분기 실적 개선이 기대되다. 4분기부터 효율성의 개선과 요금 인상으로 실적 개선 여건이 마련되고 있다는 지적이다.

CJ대한통운의 4분기 예상 영업이익은 739억원으로 역대 분기 영업이익 최고치를 경신할 전망이다. 터미널 운영 차질이 해소되고 곤지암 메가허브터미널의 가동률이 안정세를 보이면 단위 비용 하락이 가능하다. 택배 요금 인상 또한 10월부터 본격화되고 있어 수익성 개선 시그널도 뚜렷하다.

아시아 최대 규모의 CJ대한통운 메가허브터미널. [사진=CJ대한통운]

◆택배 운임 반등으로 선두 자리 굳건히

CJ대한통운은 택배 운임의 반등으로 택배시장 1위 기업의 지위를 공고할 것으로 보인다. 택배 운임 인상은 점진적으로 지속되며 연말 기준 약 3% 가까운 요금 인상이 있을 것으로 전망된다.

요금 인상은 CJ대한통운이 그간 쌓았던 설비와 인프라의 결실을 맺을 수 있는 기회다. 최근 경쟁사들은 최근 물류 설비 확충에 소극적이었고 물량 확보에 욕심을 낼 만큼 설비가 여유롭지 않다. 하지만 CJ대한통운은 곤지암 메가허브터미널 가동으로 경쟁사 대비 물류역량 격차를 더욱 벌려나갈 수 있다. 곤지암 터미널을 통해 수도권을 커버할 수 있고, 자동화 설비와 재고관리 기능이 강화되어 신선배송이나 당일배송 등 고부가 택배 서비스가 확대될 것이다. 자연스레 수익성과 회전율에서 경쟁사들을 앞설 수 있다.

택배 운임 반등 효과로 내년 예상 영업이익과 당기순이익이 각각 전년 대비 36%와 61% 개선될 전망이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[000120,CJ대한통운]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>