Update2024.12.26 목

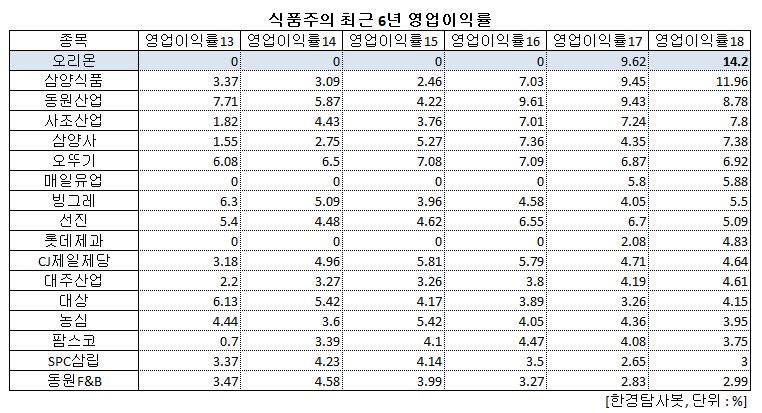

[한경탐사봇] 올해 영업이익률이 가장 높을 것으로 기대되는 식품주는 오리온(271560)으로 조사됐다.

한경탐사봇의 탐색 결과 오리온의 영업이익률은 2017년 9.62%에서 2018년 14.2%로 개선되될 것으로 예상된다. 오리온은 인적분할로 설립된 신설회사로 지난해 7월 유가증권 시장에 재상장했다. 주요 제품으로 초코파이, 고소미, 다이제 등이 있다.

◆영업이익 시장 예상 상회

오리온은 3분기 연결기준 매출액 2552억원, 영업이익 787억원을 기록했다. 시장 예상을 소폭 상회한 영업이익을 기록했다.

영업이익이 시장 기대치를 상회한 이유는 중국 법인의 호조 덕분이다. 중국 법인은 중국 신제품(꼬북칩, 혼다칩, 파이류) 호조와 신제품 관련 고정비 부담 축소로 인해 3분기 영업이익률이 19%를 기록했다. 한국 법인은 그래놀라 매체 광고비 진행에도 불구하고 그래놀라/태양의 맛 썬/생크림파이 등의 매출 호조로 인해 내수제와 매출이 전년 대비 4% 성장했으며 영업이익도 6.5% 성장했다. 베트남과 러시아는 부진한 성과를 거두었다.

2018년 재생산된 오리온의 '태양의 맛 썬' 제품. [사진 = 오리온]

◆4분기 실적도 개선 기대

오리온의 4분기 실적은 개선될 것으로 예상된다. 오리온은 지난 10월 잠정 실적 공개에서 국내 646억원, 중국 767억원, 베트남 170억원, 러시아 76억원의 매출액을 공개했다. 국가별 영업이익은 국내 99억원, 중국 159억원, 베트남 30억원, 러시아 14억원을 기록했다. 10월 전사 영업이익은 302억원으로 시장 예상치를 크게 상회했다.

10월 잠정 실적에서 호성적이 예상되자 시장의 많은 분석가들은 예상 추정치를 바꾸기 시작했다. 기존 추정 4분기 영업이익은 720억원~750억원 수준이었지만 10월 잠정 실적 공개 이후 800억원 수준으로 바뀌게 되었다. 약 10% 상향 조정된 수치이다.

오리온의 신제품 '꼬북칩' [사진 = 오리온]

◆변수는 중국 실적

오리온의 가장 큰 해외 시장은 중국이다. 중국에서의 외형 회복과 수익성 개선 속도는 오리온의 주가에 직접적인 영향을 미친다.

중국 사업은 유통구조 개선, 광고 및 판촉비 절감 노력, 물류비 축소로 지난해 사드사태에 따른 수익성 악화 이후 지속적으로 15%를 상회하는 영업이익률을 달성할 것으로 예상된다. 2분기 이후 꼬북칩, 혼다칩 등 중국 시장에서 공격적인 신제품 출시로 중국 시장을 공략 중이다.

과거 중국 히트제품의 경우 오감자 매출 2500억원, 초코파이 매출 2000억원, 예감 1800억원 등을 기록했다. 꼬북칩의 국내 매출이 2018년 550억원 안팎이 예상된다는 것을 감안하면 2019년 중국 시장에 성공적으로 안착할 시 매출액 1000억원 전후를 기대할 수 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[271560,오리온]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>