Update2026.01.12 월

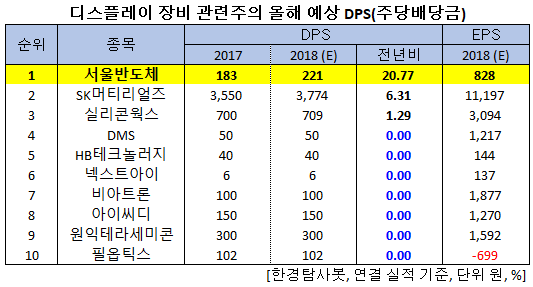

[한경탐사봇] 올해 배당금이 가장 많이 증가할 것으로 기대되는 디스플레이 장비주는 서울반도체(046890)(20.77%)로 조사됐다.

한경탐사봇이 디스플레이 장비·부품 관련주들의 올해 추정 실적을 바탕으로 DPS(주당배당금)를 조사한 결과 서울반도체(046890)(20.77%)가 전년비 가장 높았다. 이 회사는 LED(발광다이오드) 조명사업을 영위하고 있다.

이어 SK머티리얼즈(036490)(6.31%), 실리콘웍스(108320)(1.29%) 순이었으며 DMS(068790) 이하는 0%로 지난해와 같을 것으로 예상된다.

DPS는 주주에게 지급할 배당금을 발행주식수로 나누어 구한 것이다. 따라서 1주당 지급되는 배당금을 말한다. 주당순이익(EPS)과 다른 점은 EPS는 당기순이익을 발행주식수로 나눈 것인데 반해 DPS는 당기의 배당금을 발행주식수로 나눈 것이다.

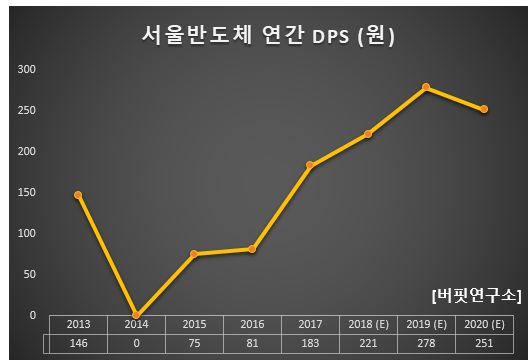

서울반도체의 DPS는 2014년 이후 개선되고 있다. 지난해 DPS는 183원으로 전년비 125.93% 증가했다. 이 회사는 영업 실적과 별도로 배당성향을 크게 올리며 주주환원정책을 높이고 있다. 올해 예상 DPS는 221원으로 전년비 20.77% 증가할 것으로 예상된다.

◆서울반도체, 3Q 어닝 서프라이즈

서울반도체의 올해 예상 매출액, 영업이익, 당기순이익은 각각 1조2115억원, 884억원, 537억원으로 전년비 매출액과 당기순이익은 9.10%, 15.73% 증가, 영업이익은 10.07% 감소할 것으로 전망된다. 3분기 매출액, 영업이익, 당기순이익은 각각 3180억원, 254억원, 136억원으로 전년비 매출액과 영업이익은 12.49%, 25.74% 증가했으며 당기순이익은 흑자전환했다.

3분기는 해외 고객 대상 타블렛(Tablet)용 매출이 강세를 보이며 모바일 부문 매출이 가장 큰 폭으로 증가했다. TV는 와이캅(Wicop)을 앞세워 시장 수요 대비 선전했다. 자동차는 고부가 헤드램프용 채용 모델 수가 확대되는 성과를 이뤘다. 또 베트남 법인의 가동률이 2분기 53%에서 3분기는 70%까지 상승하면서 손실 폭을 축소했다.

최근 미-중 무역전쟁으로 LED의 경우 중국산 패키지 및 조명 제품에 대해 미국 정부가 10~25%의 관세를 부과했다. 이에 중국 LED 업체들의 가격 경쟁력이 약화될 것으로 예상된다. 이런 상황에서 서울반도체가 베트남 법인을 활용해 점유율을 높인다면 어부지리 수혜를 받을 것으로 전망된다.

서울반도체 필라멘트 LED. [사진=서울반도체 홈페이지]

서울반도체의 매출액 비중은 LED 제조 97.4%, LED 판매 2.0%, 등이며 최대주주는 이정훈(16.72%) 대표이사 이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[046890,서울반도체]

#종목[036490,SK머티리얼즈]

#종목[108320,실리콘웍스]

#종목[068790,DMS]

#종목[078150,HB테크놀러지]

#종목[137940,넥스트아이]

#종목[141000,비아트론]

#종목[040910,아이씨디]

#종목[123100,원익테라세미콘]

#종목[161580,필옵틱스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>