Update2026.05.21 목

구글이 한국에서 창업되었다면 구글이 되었을까?

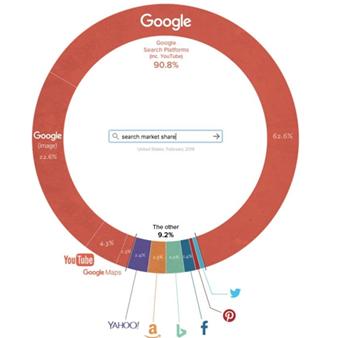

2018년 4월 20일 기준으로 구글은 전 세계 검색엔진 시장점유율의 90.8%를 차지하고 있다. 필자가 중요한 자료를 검색할 때는 국내 검색엔진보다 구글을 사용한다. 자료가 많고 편리하기까지 하다. 구글 스토리는 1995년 스탠포드대학에서 시작된다. 창립자 래리 페이지(Larry Page)와 세르게이 브린(Sergey Brin)은 스탠포드대학에서 만났고, 박사과정에 다니면서 1998년에 친구 집 차고에서 ‘Google Inc.’라는 이름으로 구글을 설립하였다.

자료: “This Chart Reveals Google’s True Dominance Over the Web”, on April 20, 2018 at 12:48 pm http://www.visualcapitalist.com/this-chart-reveals-googles-true-dominance-over-the-web/ (2018.11.24. 검색)

자료: “This Chart Reveals Google’s True Dominance Over the Web”, on April 20, 2018 at 12:48 pm http://www.visualcapitalist.com/this-chart-reveals-googles-true-dominance-over-the-web/ (2018.11.24. 검색)

만약에 구글이 한국에서 창립되었으면 지금의 구글과 같은 회사가 될 수 있었을까? 아마도 사람들은 지금의 구글이 될 수 없는 수많은 이유를 댈 수 있을 것이다. 그 중에서도 가장 심각한 장애물이 있다면 아마도 그것은 대한민국의 법제도일 것이다.

국내 스타트업의 성공률은 1%정도에 불과하다. 벤처기업이 성공하는 데는 많은 돈이 든다. 법은 다른 어떤 것보다 벤처기업에 돈을 수혈할 수 있는 통로를 크게 열어주어야 한다. 그런데 대한민국 법은 벤처기업의 돈줄을 틀어막고 있다. 그러나 미국은 다르다. 미국인들은 벤처기업에 돈이 콸콸 쏟아져 들어갈 수 있는 통로를 만들어두고 있다. 주식의 차등의결권 제도가 그것이다.* 구글의 창업자들은 차등의결권 제도를 활용하여 보통주보다는 10배의 의결권을 가지는 주식을 가질 수 있게 되었다.

경영권을 누가 가지는가 하는 문제는 창업자에게 매우 중요하다. 적어도 51% 이상을 가져야 안전하게 경영을 해나갈 수 있다. 1주 1의결권 체제 아래서는 창업자가 가지는 지분보다 많은 돈을 모으기가 어렵다. 자기 돈의 96%의 돈만 다른 사람들의 투자금으로 충당해야 경영권을 안전하게 유지할 수 있다. 그러니 사업에 필요한 다른 돈은 빚을 내어 감당하는 수밖에 없게 될 것이다. 그러나 1주 10의결권의 체제 아래서는 대략 자기 돈의 9.60배(=10*0.49/0.51)의 자금을 모을 수 있다.

그러나 실제에 있어서 구글은 2015년 8월 지주회사 알파벳을 설립하기 전인 2014년 10월 16일 기준으로 창업자들 지분의 대략 11.51배의 주식을 발행하여 자금을 모았다. 엄청난 돈이다. 그중에는 무의결권주식이 339,339,275주가 포함되어 있기 때문에, 의결권이 있는 주식을 기준으로 하면 창업자들의 지분보다 5.25배의 주식을 발행하였다.**

2015년 1월 말을 기준으로 구글의 두 창업자의 실질 지분율은 13.1%였지만, 54.6%의 의결권을 가지고 있었다. 차등의결권 덕분에 창업자들은 장기적인 전략을 가지고 회사를 운영할 수 있었다. 마침내 그들은 전 세계의 검색시장을 장악해버리고 인류의 미래마저 장악하려고 시도하고 있다.

한국에서는 미국처럼 벤처투자기업이 성공할 환경을 만들어주지 않고, 미국은 잘 되는데 우리는 왜 잘 안 되나 불만이 많다. 과거의 경험에 비추어보면, 얼마 되지 않는 정부의 돈을 풀어 벤처기업을 성공시키겠다는 정부의 정책은 헛된 희망에 그칠 가능성이 많다.

벤처기업 정책뿐만 아니고 대기업 정책도 마찬가지다. 경영권이 불안하니 여러 가지 편법이 등장하고, 편법이 등장하니 규제가 많아진다. 많은 돈을 모을 수 없으니 빚을 내어야 하고, 기업의 규모를 키우기 어려우니 글로벌 시장에 나가면 규모로는 경쟁이 되지 않는다. 작은 규제를 제거하기 위하여 동분서주하는 당국자의 노력은 늘 허망하다. 별다른 성과가 없기 때문이다. 큰 규제 하나를 제거하면 많은 것을 바꿀 수 있다. 돈줄을 풀어주면 우리 기업들이 더 힘차게 글로벌 시장을 향해 전진할 수 있다.

이미 많은 나라에서 차등의결권을 인정하고 있는데도,*** 한국인은 주식의 차등의결권을 인정하는 것이 주주의 평등권을 침해하여 주주들이 엄청 손해를 보거나, 악덕 기업주가 소수의 지분으로 회사와 사회의 부를 약탈해가기 때문에, 마치 그 불평등으로 인하여 세상에서 정의가 무너져 내리는 것처럼 생각한다. 미국에서 구글의 차등의결권을 인정하여 구글의 주주들이 더 가난해졌는가. 버핏이 경영하는 회사로 잘 알려져 있는 버크셔 헤더웨이도 보통주를 A종과 B종 2종류를 발행하고 있는데, A종 주식의 의결권은 B종 주식의 무려 200배나 된다.**** 버크셔 헤더웨이의 차등의결권 때문에 버핏에게 투자한 주주들이 가난하게 되었는가. 차등의결권은 악이 아니다. 그렇게 두려워하거나 경계할 필요가 없다.

필자에게는 구글의 성공 소식이 시대에 뒤처진 진부하고 폐쇄적인 사고에 갇혀있는 어리석은 한국의 입법자들에게 주는 엄중하고 살벌한 경고처럼 들린다.

[주석]

* 모든 미국인들이 차등의결권을 찬성하는 것은 아니다. 미국 차등의결권제도에 대해서는 이양복, “차등의결권주 도입론에 대한 법적 고찰”, 기업법연구 제31권 제2호, 2017.6, 104면 이하 참조.

** 구글 주식에는 A,B,C형이 있으며 이 중 A형은 1표가 있는 일반 보통주, B형은 10표가 있는 특별의결권주, C형은 무의결권주다. B형 주식은 공개시장에서 거래되지 않으며, 페이지, 브린 및 에릭 슈미트(Eric Schmidt) 회장이 이 중 대부분을 갖고 있다. 2014년 10월 16일 기준으로 구글은 Class A: 284,816,184주, Class B: 54,210,195주, Class C: 339,339,275주를 발행하였다. 이왕휘, 김용기, “안정된 기업지배구조와 기업공개(IPO): 구글사례”, KBR 제19권 제2호 2015년 5월, 13면.

*** 한국상장회사협의회 조사1팀, “차등의결권제도의 각국 사례와 검토과제”, 상장 2008. 5월호, 58면 이하 참조.

**** 위의 자료, 59면.

Ⓒ저작권은 저자에게 있습니다. 출처를 표시하면 언제든지 인용할 수 있습니다.

※출처를 밝히면 자유롭게 인용 가능합니다.