Update2026.02.15 일

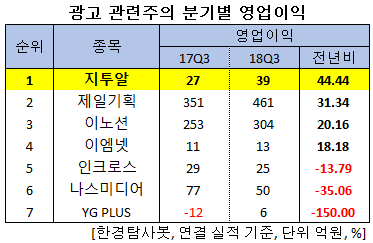

[한경탐사봇] 3분기 영업이익이 가장 많이 증가한 광고 상장사는 지투알(035000)(44.44%)로 조사됐다.

한경탐사봇의 탐사 결과 지투알의 3분기 영업이익은 39억원으로 전년비 44.44% 증가했다.

이어 제일기획(030000)(31.34%), 이노션(214320)(20.16%), 이엠넷(123570)(18.18%), 인크로스(216050)(-13.79%), 나스미디어(089600)(-35.06%), YG PLUS(037270)(-150%) 순이다.

지투알은 LG그룹의 광고 대행업체로 공정거래법상 지주회사는 아니지만 지주회사의 성격을 취하고 있으며 광고 및 마케팅 관련 자회사들로부터 발생하는 경영관리 용역 수익과 배당수익 등을 영업수익의 원천으로 하고 있다.

◆지투알, 연말 성수기 수혜 기대

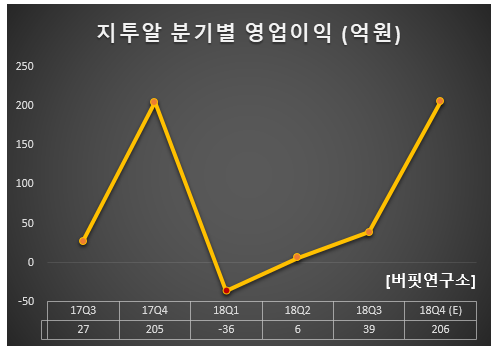

지투알의 올해 매출액, 영업이익, 당기순이익은 각각 5325억원, 202억원, 148억원으로 전년비 6.22%, 2.54%, 4.96% 증가할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 1167억원, 39억원, 19억원으로 전년비 매출액과 당기순이익은 17.12%, 44.12% 감소, 영업이익은 44.44% 증가했다.

지투알의 실적이 이렇게 개선되는 이유는 안정적인 캡티브 마켓(Captive market, 그룹 내부 시장)을 바탕으로 비(非) 캡티브 고객사를 지속적으로 유치하고 있기 때문이다.

지투알의 캡티브 마켓은 LG그룹이다. 지투알의 최대주주는 ㈜LG(35.0%)이며, HS에드, 엘베스트, 해외 여러 계열사의 지분을 100%보유한 지주회사이기도 하다. 지투알은 LG그룹 계열사들을 대상으로 광고 대행업을 영위하기 때문에 실적이 안정적이다. 여기에다 LG그룹 외부의 고객사도 늘리고 있다.

전통적으로 광고계는 연말이 성수기이다. 연휴와 연말 효과로 지투알의 실적이 기대된다.

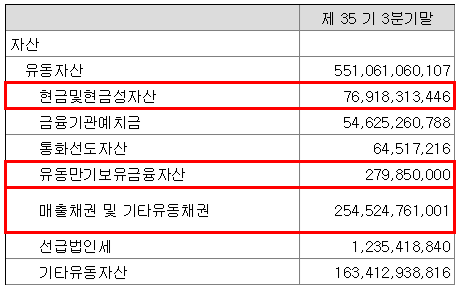

◆현금성 자산도 풍부

지투알은 현금성 자산도 풍부하다.

지투알 자산 현황. [사진=지투알 분기보고서]

이 회사가 보유한 현금성자산 3317억원은 시가총액(28일 기준 1264억원)을 상회했다. 기업이 현금이 풍부하면 재무적으로 안정적이고, 주가는 하방 경직성을 갖는다.

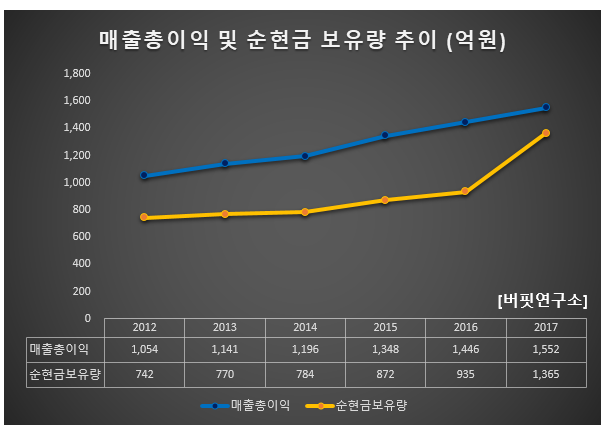

또 광고업의 특성상 외형을 가늠하기에 매출액보다 합리적인 매출총이익 추이를 살펴보면 매년 증가하고 있다.

이는 LG계열사들의 광고뿐만 아니라 비 캡티브 마켓의 광고대행 물량을 지속적으로 확대하고 있기 때문이다.

지투알 광고. [사진=지투알 홈페이지]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[035000,지투알]

#종목[030000,제일기획]

#종목[214320,이노션]

#종목[123570,이엠넷]

#종목[216050,인크로스]

#종목[089600,나스미디어]

#종목[037270,YG PLUS]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>