Update2026.02.15 일

[한경탐사봇] 최근 3년간 가장 높은 영업이익률을 기록한 유화주는 SKC코오롱PI(178920)로 조사됐다.

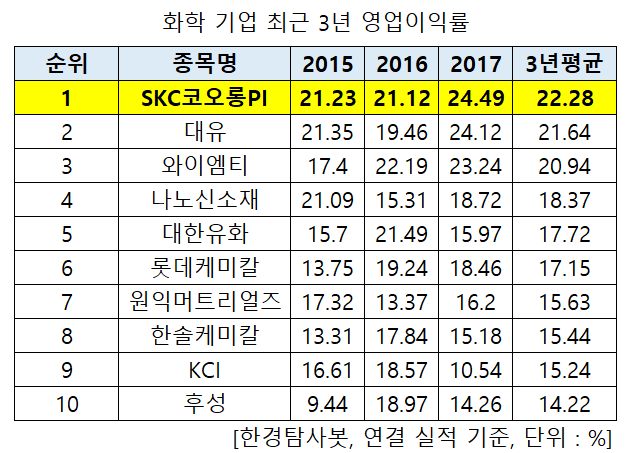

한경탐사봇이 화학 기업의 2015~2017년 영업이익률을 조사한 결과 3년 평균 영업이익률 1위는 SKC코오롱PI(178920)(22.28%)였다. 이어 대유(290380)(21.64%), 와이엠티(251370)(20.94%), 나노신소재(121600)(18.37%), 대한유화(006650)(17.72%), 롯데케미칼(011170)(17.15%), 원익머트리얼즈(104830)(15.63%), 한솔케미칼(014680)(15.44%), KCI(036670)(15.24%)이 10위권에 들었다.

◆SKC코오롱PI, 영업이익률 1위 화학기업

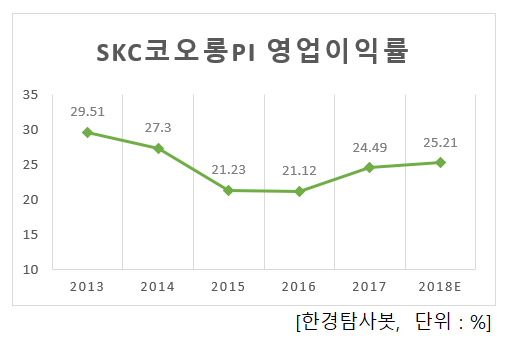

SKC코오롱PI의 영업이익률은 2013년 29.51%, 2014년 27.3%, 2015년 21.23%, 2016년 21.12%로 하락세를 보이다 2017년 24.49%로 전년비 3.37%p 상승했다. 68개 화학 기업 중 2013년 1위, 2014년 1위, 2015년 2위, 2016년 3위, 2017년 1위를 기록하며 꾸준히 상위권을 유지했다. 올해 추정 영업이익률은 전년비 0.72%p 소폭 상승한 25.21%로 1위가 기대된다.

◆4년 연속 실적 개선 전망

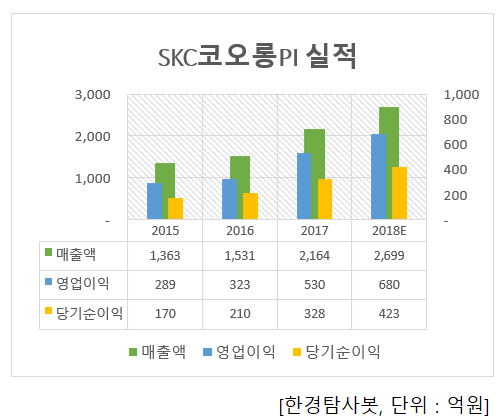

SKC코오롱PI는 지속적으로 실적이 개선되고 있다. 최근 3년간 매출액, 영업이익, 당기순이익이 모두 증가했다. 3년간 매출액은 연평균 26.84%, 영업이익은 37.93%, 당기순이익은 39.86% 증가했다. 올해도 개선세를 이어 갈 것으로 보인다. 추정 실적은 매출액 2699억원, 영업이익 680억원, 당기순이익 423억원으로 전년비 각각 24.72%, 28.3%, 28.96% 증가가 기대된다.

3분기 실적은 전년동기대비 매출액 680억원, 영업이익 184억원, 당기순이익 95억원으로 각각 전년동기대비 1.5%, 2.5% 증가, 20.16% 감소했다. 영업이익률은 27.1%로 분기 기준 최고치를 기록했다.

◆전기차와 폴더블폰 동반 성장

기존 배터리용 절연 필름 수요는 PET 필름에 주로 집중됐으나 내구성 향상을 위해 PI필름으로 대체되고 있다. 안정성이 최우선적으로 요구되는 전기차 배터리 특성상 향후 절연용 PI필름 수요는 지속적으로 증가할 전망이다. SKC코오롱PI의 전기차 배터리향 PI필름 매출액은 2018년 약 320억원으로 전망되며(매출 비중 12%), 2019년에는 매출 약 500억원(매출 비중 15%)까지 증가할 것으로 기대된다.

폴더블 디스플레이 시장의 개화로 기판 보호용 베이스 필름도 기존 PET 소재에서 PI 소재로 대체될 전망이다. 폴더블폰의 효용을 극대화하기 위해서는 디스플레이의 면적도 함께 증가해야 하기 때문에 시장 성장을 상회하는 실적 개선이 기대된다.

SKC코오롱PI의 중장기적 성장을 이끌 것으로 기대되는 PI필름.[사진=SKC코오롱PI 홈페이지]

SKC코오롱PI는 PI(Polyimide)필름 글로벌 시장점유율 1위 업체로, 스마트폰 FPCB용 PI, 방열시트, 반도체 및 MLCC 공정용 PI, EV배터리용 절연 PI, PI Varnish 등 각종 IT 및 산업용 PI 제품을 제조하고 있다. 누적 매출비중(3분기 기준)은 FPCB용 PI 40%, 방열시트 40%, 일반산업용 20%이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[178920,SKC코오롱PI]

#종목[290380,대유]

#종목[251370,와이엠티]

#종목[121600,나노신소재]

#종목[006650,대한유화]

#종목[011170,롯데케미칼]

#종목[104830,원익머트리얼즈]

#종목[014680,한솔케미칼]

#종목[036670,KCI]

#종목[093370,후성]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>