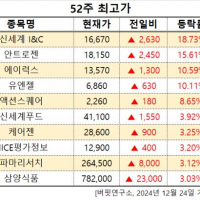

Update2024.12.26 목

[버핏연구소=이정법 기자] 현대차증권은 10일 포스코켐텍(003670)에 대해 포스코ESM의 합병으로 2차 전지 소재의 성장성을 공유한다며 투자의견 「매수」를 제시했다. 목표주가는 기존 8만1000원에서 10만원으로 상향했다. 포스코켐텍의 전일 종가는 6만4500원이다.

현대차증권의 박현욱 애널리스트는 『포스코켐텍과 포스코ESM의 합병비율은 1:0.2172865로 소규모 합병을 발표했다』며 『포스코ESM의 기업가치를 1452억원으로 평가한 것』이라고 밝혔다.

그는 『합병 후 포스코켐텍의 주주구성은 POSCO 61%, 포항공대 4%, 휘닉스소재 0.4%이다』며 『합병 전 포스코켐텍의 주주구성은 POSCO 60%, 포항공대 4%였으며 포스코ESM의 경우 POSCO 90%, 휘닉스소재 10%였다』고 설명했다.

이어 『포스코ESM은 포스코그룹의 양극채 업체로 2012년 연간 8천톤 생산을 시작했다』며 『2018년 광양에 양극재 공장 착공 및 설비 증설로 2022년 6만2000톤으로 확대될 것』이라고 전망했다.

또 『포스코그룹은 2차 전지 소재 매출액을 2020년 1조원, 2030년 17조원을 목표로 한다』며 『전기차의 성장과 맞물려 포스코켐텍과 포스코ESM도 중장기적 성장을 시현할 것』이라고 예상했다.

포스코켐텍은 라임케미칼, 내화물제조정비 등의 사업을 영위하는 코스닥 상장사이다.

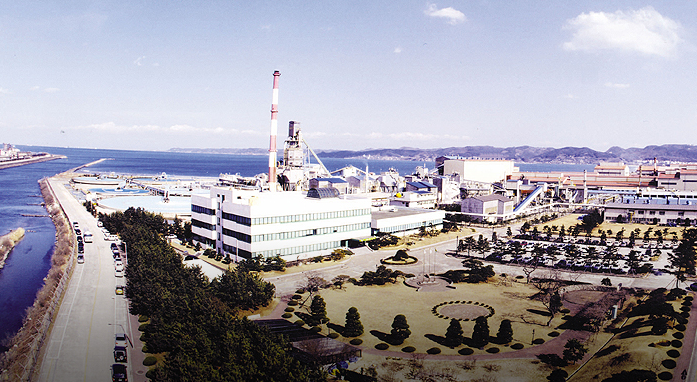

사진 = 포스코켐텍 전경 [출처=POSCO 홈페이지]

ljb@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>