Update2026.08.04 화

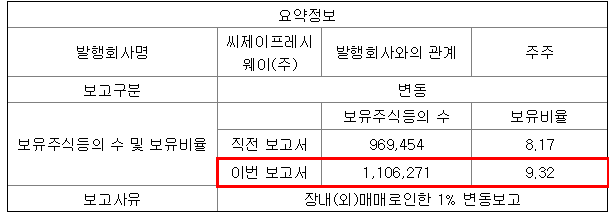

[한경탐사봇] 트러스톤자산운용이 식자재 유통 기업 CJ프레시웨이(051500) 지분을 늘렸다.

한경탐사봇의 탐색 결과 트러스톤자산운용은 CJ프레시웨이의 주식 비중을 9.32%에서 8.17%로 1.15% 포인트 늘렸다고 10일 공시했다.

[사진=전자공시시스템]

◆CJ프레시웨이, 3Q 보다는 4Q

CJ프레시웨이의 올해 매출액, 영업이익, 당기순이익은 각각 2조8111억원, 436억원, 129억원으로 전년비 매출액과 당기순이익은 각각 12.25%, 975.00% 증가하고, 영업이익은 0.68% 감소할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 7043억원, 133억원, 50억원으로 전년비 매출액은 6.39% 증가했고, 영업이익과 당기순이익은 각각 10.74%, 169.44% 감소했다.

최근 부진한 외식업 경기로 인해 외식향 식자재유통 점포당 매출이 부진했다. 또 최저임금 인상 및 주 52시간 정책 시행에 따른 급식 부문 인건비이 증가하고 있다.

그럼에도 CJ프레시웨이의 3분기 영업이익이 개선된 것은 신규 수주 증가, 급식 단가 인상 덕분으로 분석된다. 다만, 영업일수 감소와 외식 경기 둔화에 따른 매출 성장률 둔화, 송림푸드 신제품 매출 지연에 따른 고정비 부담 증가로 식자재 유통 부문과 송림푸드의 영업이익은 감소한 것으로 분석된다.

CJ프레시웨이 식자재 유통 차량. [사진=CJ프레시웨이 홈페이지]

CJ프레시웨이의 4분기 매출액, 영업이익, 당기순이익은 각각 6916억원, 107억원, 45억원으로 전년비 12.84%, 1.90%, 400.00% 증가할 것으로 예상된다. 4분기는 계절적 비수기이나 추석 시점 차이에 따른 영업일수 증가, 단체급식 신규 수주와 단가 인상 효과 확대, 식자재 유통부문 내 수익성 중심의 영업전략 지속 등이 호실적을 견인할 것으로 추정된다.

내년 최저임금이 10.9% 인상되지만 CJ프레시웨이의 단체급식부문 실적은 견조할 것으로 보인다. 신규 수주와 단가 인상 외에 고수익 및 대형 거래처 비중 확대, 매장 내 완조리 및 반조리식품 확대, 무인 점포 운영 등 구조적인 개선 전략이 가능하기 때문이다.

CJ프레시웨이는 그룹 내 식품 원료 유통을 담당하고 있고, 식자재 유통 내 1차 상품 및 도매 원료 경로로 구분된다. 지난해 관련 매출액은 4807억원을 기록했고, 대략적으로 CJ푸드빌 2600억원, CJ제일제당 1200억원 규모를 기록했다. 외식 경기 위축 속 CJ푸드빌로의 매출액은 감소세지만 간편식 판매호조에 따라 CJ제일제당의 실적은 급증하고 있다. 향후 공급 품목 확장을 통해 성장성을 확보하고 구매력 상승, 우위의 원가 경쟁력 확보, Central Kitchen(중앙식 주방)을 활용한 제조능력 강화 등의 긍정적 효과가 기대된다.

CJ프레시웨이의 빕스(VIPS). [사진=CJ프레시웨이 홈페이지]

CJ프레시웨이는 1988년 삼일농상으로 설립되어 1996년 CJ제일제당 계열사에 편입됐다. 매출액 비중은 식자재유통 84.19%, 푸드서비스 14.99%, 기타 0.82%이며 최대주주는 CJ주식회사(47.11%)이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[051500,CJ프레시웨이]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>