Update2026.02.15 일

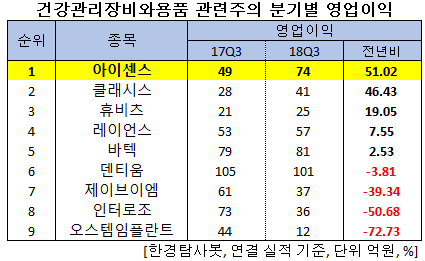

[한경탐사봇] 한국 주식 시장에 상장된 헬스케어주 가운데 전년비 영업이익이 가장 급증한 기업은 아이센스(099190)로 조사됐다.

한경탐사봇이 올해 추정 실적을 바탕으로 영업이익을 조사한 결과 아이센스가 51.02%로 가장 높았다. 이어 클래시스(214150)(46.43%), 휴비츠(065510)(19.05%), 레이언스(228850)(7.55%), 바텍(043150)(2.53%) 순이다.

◆아이센스, 매 분기 실적 개선 중

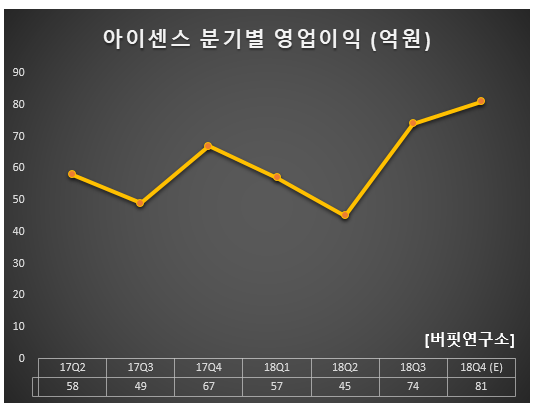

아이센스의 올해 매출액, 영업이익, 당기순이익은 각각 1732억원, 258억원, 203억원으로 전년비 10.32%, 13.16%, 35.10% 증가할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 457억원, 74억원, 75억원으로 전년비 13.97%, 51.02%, 120.59% 증가했다.

아이센스는 혈당측정기 및 혈당측정스트립, 혈액분석기와 같은 화학 및 바이오센서 등을 개발, 제조 및 판매업을 영위하고 있다.

3분기 부문별 매출은 혈당 스트립이 358억원으로 전년비 8.6% 증가하며 성장을 주도했다. 혈당 스트립의 주요 고객사인 아가매트릭스(Agamatrix)의 물량회복과 함께 아크레이(Arkray)향 매출 증가 때문이다. 아크레이향 매출은 97억원으로 전년비 46.2% 증가했다.

지역별로 최근 3분기까지 누적 매출 비중은 국내 19%, 해외 81%였다. 미주 지역이 전년비 27.4% 증가한 150억원을 기록했다. 또 아시아, 유럽의 고른 성장세도 시너지를 냈다. 4분기도 긍정적이다. 매출액, 영업이익, 당기순이익은 각각 485억원, 83억원, 43억원으로 전년비 매출액과 영업이익은 11.49%, 20.29% 증가하고 당기순이익은 15.69% 감소할 것으로 예상된다.

캐시카우(CashCow) 역할을 지속하는 자가혈당측정기(SGM) 스트립의 안정적인 성장과 최대 고객사인 에이지매트릭스(AgaMatrix), 아크래이(Arkray)의 실적 기여도 회복세이기 때문이다. 또한 중국법인의 4분기 내수판매 및 중국외 수출에 대한 중국정부가 허가한다면 실적 정상화도 기대된다. 이와 함께 2020년 상용화 예정인 연속혈당기(CGM)가 아이센스의 중장기 성장을 주도할 것으로 전망된다.

아이센스의 혈당측정기 케어센스 프로. [사진=아이센스 홈페이지]

아이센스의 매출액 비중은 혈당측정기 및 스트립 87.0%, 전해질 및 가스 분석기 및 카트리지 4%, 혈액응고측정기 및 스트립 5% 등이며 최대주주는 차근식(16.40%) 대표이사이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[099190,아이센스]

#종목[214150,클래시스]

#종목[065510,휴비츠]

#종목[228850,레이언스]

#종목[043150,바텍]

#종목[145720,덴티움]

#종목[054950,제이브이엠]

#종목[119610,인터로조]

#종목[048260,오스템임플란트]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>