Update2026.02.15 일

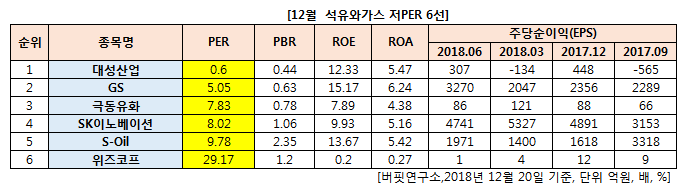

[버핏연구소] 12월 석유와가스 업종에서 PER(주가수익비율)이 가장 낮은 종목은 대성산업(128820)(0.44)이다.

이어 GS(078930)(0.63), 극동유화(014530)(0.78), SK이노베이션(096770)(1.06)가 뒤를 이었다.

자료 = 한국거래소. 버핏연구소

대성산업은 석유가스 및 기계 판매, 해외자원개발을 주사업으로 한다.

기계 판매 사업 부문에서는 세계 유명메이커로부터 유공압기기, 일반산업기기의 수입 판매와 계열사 생산 제품인 유공압 밸브류 및 자체 생산품인 기어드모터를 판매한다.

석유가스분야는 GS칼텍스 정유회사의 최대 일반 대리점으로서 수도권 및 충청지역에 주유소 20개소, 가스충전소 11개, 대구 부산 및 경북 경남 지역에 주유소 18개, 가스충전소 10개소를 설치 운영 중이다.

3분기 연결기준 매출액은 2411억4182만원으로 전년 동기 2227억7771만원 대비 8.2% 증가했고, 지배지분 순이익은 138억9660만원으로 전년 동기 645억5681만원 대비 78.4% 줄었다. 영업이익은 31억38만원으로 전년 동기 -6억8206만원에서 흑자전환했다.

[관심종목]

128820: 대성산업, 078930: GS, 014530: 극동유화, 096770: SK이노베이션, 010950: S-Oil

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>