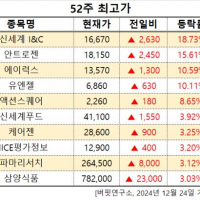

Update2024.12.25 수

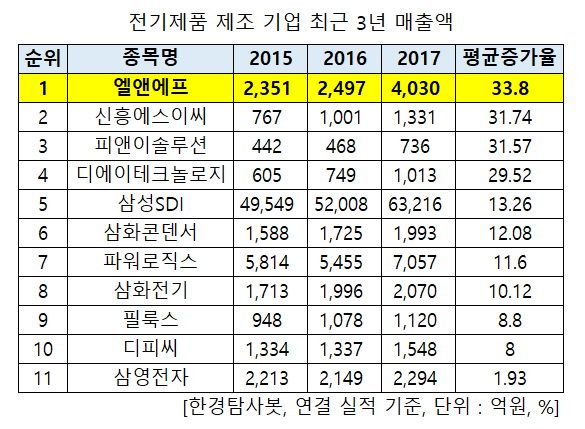

[한경탐사봇] 최근 3년동안 매출액이 가장 많이 증가한 전기제품 기업은 엘앤에프(066970)로 조사됐다.

한경탐사봇이 전기제품 기업들의 2015~2017년 매출액을 조사한 결과 매출액 평균 증가율 1위는 엘앤에프(066970)(33.8%)였다. 이어 신흥에스이씨(243840)(31.74%), 피앤이솔루션(131390)(31.57%), 디에이테크놀로지(196490)(29.52%), 삼성SDI(006400)(13.26%), 삼화콘덴서(001820)(12.08%), 파워로직스(047310)(11.6%), 삼화전기(009470)(10.12%), 필룩스(033180)(8.8%), 디피씨(026890)(8%)가 10위권에 들었다.

◆엘앤에프, 올해 매출액 전년비 28.46% UP

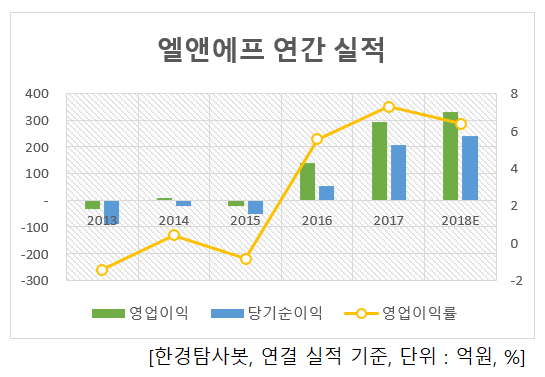

엘앤에프의 실적은 꾸준히 개선되고 있다. 매출액, 영업이익, 당기순이익이 최근 3년간 지속적으로 증가했다.

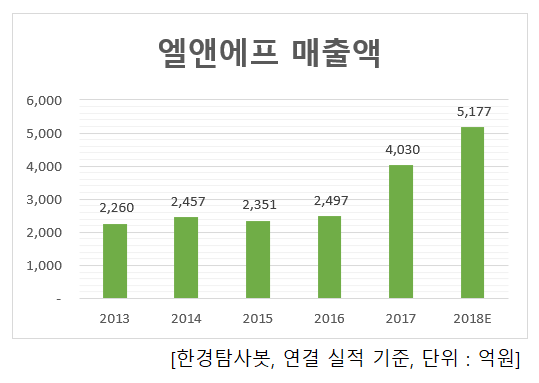

매출액은 2014년 2457억원에서 2015년 2351억원으로 소폭 하락한 후 2016년 2597억원, 2017년 4030억원을 기록하며 각각 전년비 6.21%, 61.39% 증가했다. 올해도 증가세를 이어 갈 것으로 보인다. 추정 매출액은 5177억원으로 전년비 28.46% 증가가 기대된다.

영업이익과 당기순이익은 2015년 각각 -20억원, -50억원에서 2016년 139억원, 52억원으로 흑자 전환한 후 지난해 294억원, 206억원으로 각각 전년비 111.51%, 296.15% 증가했다. 올해도 증가세를 이어 갈 전망이다. 올해 추정 영업이익은 전년비 12.59% 증가한 331억원, 당기순이익은 16.5% 증가한 240억원으로 4년 연속 실적 개선이 기대된다.

3분기 실적은 매출액 1300억원, 영업이익 73억원을 기록했다. 매출액은 전년동기대비 12.26% 증가했고 영업이익은 29.81% 감소했다. 하반기부터 코발트 가격이 하락하기 시작하면서 코발트 함유 비중이 높은 LCO에서 NCM 대비 이익이 크게 감소한 것으로 보인다.

◆증설효과 기대감 UP

엘앤에프는 배터리 셀 업체들의 수요 증가에 대응하기 위해 생산능력을 확대하고 있다. 2018년 예상 생산능력은 1만8000톤이며, 2019년은 노후라인 개선과 대구 신공장 투자로 총 2만9000톤의 생산능력을 확보할 것으로 전망된다.

ESS(Energy Storage System, 에너지 저장 시스템), 전기차 시장 성장에 따른 NCM 매출의 가파른 성장도 기대된다. 최대 고객사인 LG화학의 양극재 내재화 이슈가 리스크 요인으로 작용하고 있으나, 그 속도가 전방시장의 성장 속도를 따라가진 못할 것으로 추정된다. 아직까지 자동차용 중대형전지 관련 매출 비중은 10% 정도 수준이지만 xEV(친환경 자동차)용 양극활 물질 수주가 지속적으로 증가하고 있어 2020년 전후로 중대형 매출 비중이 점진적으로 확대될 것으로 전망된다.

ESS, 전기차 시장 성장에 따른 수혜가 기대되는 엘앤에프[사진=엘앤에프 홈페이지]

이 회사는 스마트폰, Cordless 기기, ESS, xEV 등 배터리에 사용되는 양극재(LCO, NCM 계열)를 생산한다. 제품별 매출비중은 NCM계열 76%, LCO 23%, LMO 1%이다. 주요고객사는 LG화학, 삼성SDI이며 고객사별 매출 비중(2018 상반기 기준)은 LG화학 70%, 삼성SDI 30%이다.

엘앤에프 최근 1년 주가 추이[사진=네이버 금융]

#기사분류[0104,종목분석]

#종목[066970,엘앤에프]

#종목[243840,신흥에스이씨]

#종목[131390,피앤이솔루션]

#종목[196490,디에이테크놀로지]

#종목[006400,삼성SDI]

#종목[001820,삼화콘덴서]

#종목[047310,파워로직스]

#종목[009470,삼화전기]

#종목[033180,필룩스]

#종목[026890,디피씨]

#종목[005680,삼영전자]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>