Update2026.02.15 일

[한경탐사봇] 한국 주식 시장의 동물백신기업 가운데 캡티브 마켓(Captive market. 계열사 내부시장) 비중이 가장 높은 곳은 옵티팜(153710)으로 조사됐다.

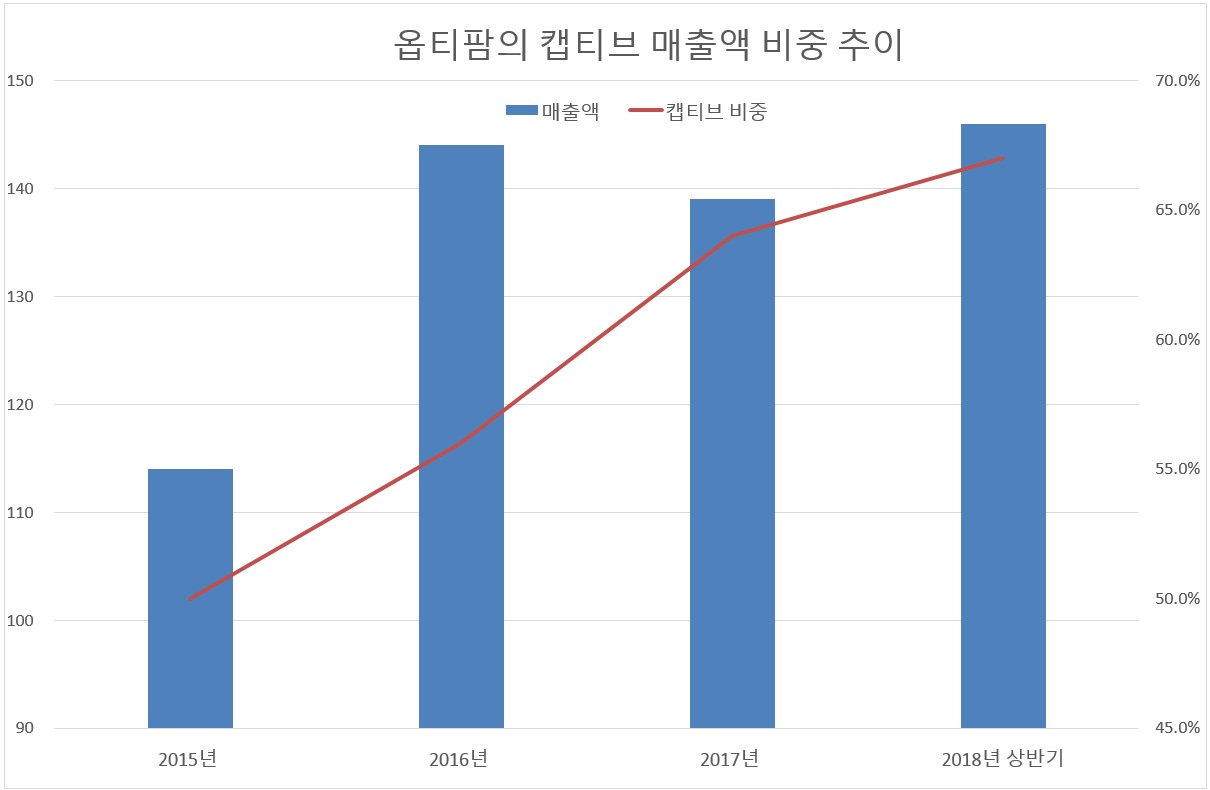

한경탐사봇의 탐색 결과 지난해 6월 기준 옵티팜의 매출액 가운데 캡티브 마켓이 차지하는 비중은 67%로 2015년 50%에서 지속적으로 증가하고 있다. 옵티팜의 모기업인 이지바이오그룹은 동물 사료, 축산업을 영위하는 팜스토리, 마니커, 정다운, 우리손에프앤지 등을 계열사로 두고 있다. 옵티팜은 안정적인 캡티브 마켓을 바탕으로 실적 개선이 기대되고 있다.

◆옵티팜, 이지바이오그룹 계열사에서 안정적 매출

옵티팜의 캡티브 매출 비중이 높은 이유는 이 회사가 생산하는 제품이 이지바이오그룹 계열사가 필요로 하는 축산, 동물 사료 등과 관련돼 있기 때문이다.

옵티팜의 매출액 비중을 살펴보면 동물 약품(백신) 46.0%, 동물 진단 26.1%, 박테리오파지(세균을 잡아먹는 바이러스) 18.2%, 미니 피그 5.7%, 기타 4.0%로 구성돼 있다.

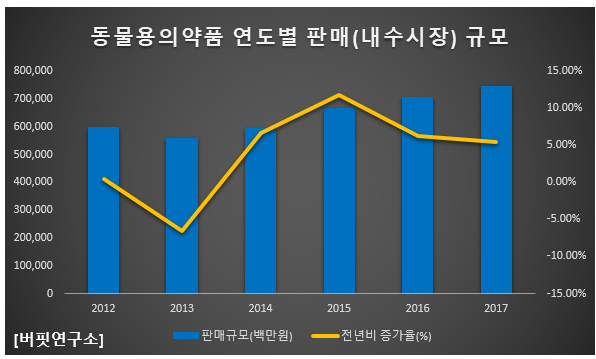

동물 약품이란 산업 동물, 반려(애완) 동물 등의 질병을 진단, 예방, 치료, 방역하는 약품을 말한다. 이 회사의 동물용 의약품 매출액은 해마다 증가하고 있다. 2012년 5986억원에서 지난해 7464억원으로 5년만에 24.69% 증가했다. 이 회사는 구제역과 돼지 써코 바이러스를 동시에 예방할 수 있는 동물용 복합백신(FMDV-PCV2)을 개발 중이며, 동물 사료와 축산업을 영위하는 이지바이오그룹 계열사들의 수요가 크다.

또, 옵티팜은 국내 동물진단 시장 점유율 1위(60%)를 차지하고 있으며, 의뢰 건수는 지난해 연간 8656건에서 올해는 연간 1만건 이상으로 추정된다. 이지바이오 계열의 농장을 전국에 거래처로 두고 있고 안정적인 캐시카우(Cash cow. 현금창출원) 역할을 하고 있다.

박테리오파지 사업은 2014년 질병 예방용 사료첨가제 ‘옵티케어’를 판매하며 시작됐다. 2011년 하반기부터 배합사료 내에 항생제 사용이 금지되면서 박테리오파지가 대체제로 연구가 시작됐다. 지난해 말 기존 제품보다 낮은 가격대의 신규 사료 첨가제(양돈용, 양계용)가 출시됐다.

올 하반기부터는 필리핀, 태국 수출이 예정돼 있다.

◆동물 백신 시장, 향후 성장 기대

옵티팜이 속해있는 동물 관련 비즈니스는 향후 성장이 예상되고 있다.

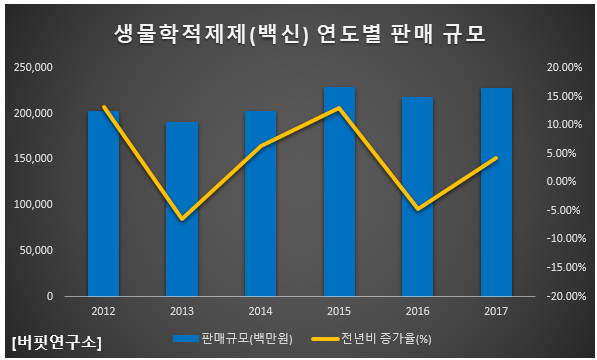

동물 백신 사업은 생물학, 미생물학, 유전공학 등 다양한 분야의 전문적 지식이 복합적으로 요구되는 고도의 기술산업이다. 축산물(돼지, 소, 닭)은 국민들이 소비하는 제 2의 식량으로 안정성 확보가 중요하다. 최근 항생제 남용에 따른 체내 잔류문제가 이슈화되며 동물약품산업이 치료에서 예방으로 전환하고 있다. 이에 따라 항생제 시장보다는 생물학적제제(백신) 시장이 더욱 성장하고 있다.

생물학적 제제 산업도 2017년 기준 2277억원으로 전년비 4.3% 증가했다. 옵티팜은 지냔해 10월 26일 코스닥에 상장했다.

옵티팜의 최근 주가 추이. [사진=네이버 증권]

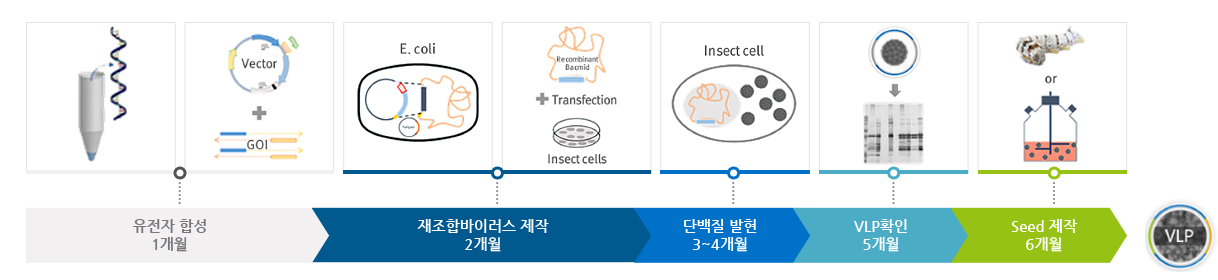

옵티팜의 VLP백신 생산시스템 개념도. [사진=옵티팜 홈페이지]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[153710,옵티팜]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>