Update2025.12.30 화

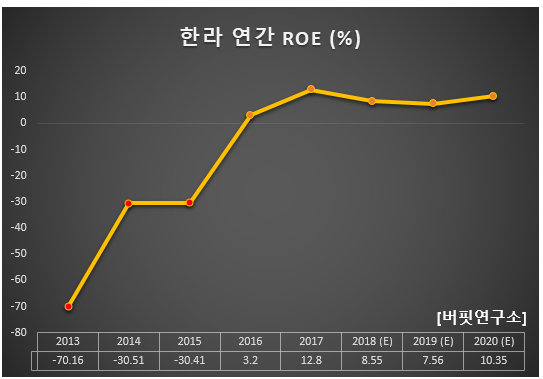

[한경탐사봇] 최근 4년간 ROE(자기자본이익률)가 개선된 중소형 건설주 1위는 한라(014790)인 것으로 조사됐다.

한경탐사봇의 탐색 결과 한라의 ROE는 2016년 3.20%였다가 2017년 12.80%, 지난해 8.55%로 개선세를 보이고 있다. 2013~2015년 3년간은 당기순손실로 ROE가 마이너스였다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

한라는 1980년 설립됐고 1994년 상장된 종합건설업체로 국내외 토목공사, 건축공사, 주택건설공사 등을 주요사업으로 영위하고 있다.

◆한라, 수주 회복세

한라의 지난해 매출액, 영업이익, 당기순이익은 각각 1조4089억원, 677억원, 264억원으로 전년비 26.64%, 56.93%, 43.35% 감소할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 3124억원, 140억원, 112억원으로 전년비 36.17%, 69.37%, 48.39% 감소했다.

이번 3분기 매출 부진은 자회사 한라엔컴 지분 매각에 따른 연결 매출 감소, 시흥배곧 신도시사업 종료 및 서울대 시흥캠퍼스 착공 지연에 따른 주택부문 매출 감소 추세 지속 때문인 것으로 추정된다. 또한 작년 토목부문 수주 부진 영향이 지속된 것도 영향을 미쳤다.

한라의 시흥배곧 한라비발디 캠퍼스. [사진=한라 홈페이지]

영업이익의 부진은 전 사업부문의 양호한 원가율에도 불구하고 매출 부진에 따른 영향 때문인 것으로 분석된다. 배곧신도시 준공에도 주택부문 원가율은 84.5%로 양호한 수준을 유지했고, 토목부문은 일부 현장의 설계변경 등으로 원가율이 크게 개선됐다. 또 범현대가, 삼성전자 등 우량 발주처로부터 수주한 현장들의 매출이 발생하고 있는 건축부문 역시 원가율 개선이 추세적으로 나타나고 있다. 매출만 회복되면 실적 개선은 자연스레 될 것으로 예상된다.

매출 성장이 중요한 시점인 가운데 신규 수주가 증가하고 있다. 3분기 누적신규수주는 1조2000원으로 작년 연간 누적수주 금액(8181억원)을 이미 초과했다. 지난해 예상 신규수주는 1조6000원으로 전년비 2배 수준을 달성할 것으로 예상된다. 이에 따라 3분기에 이미 수주잔고의 턴어라운드가 시작됐다. 삼성그룹 등 우량 민간 신규거래선을 확대하고 있어, 잔고의 질적인 턴어라운드도 함께 진행되고 있다는 점이 상당히 긍정적이다.

한라의 최근 1년간 주가 추이. [사진=네이버 증권]

한라의 매출액 비중은 건축사업 24.89%, 토목사업 22.28%, 자체분양사업 37.97% 등이며 최대주주는 정몽원(17.06%) 대표이사 회장이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[014790,한라]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>