Update2026.05.26 화

[버핏연구소=지윤석 기자] 메리츠종금증권은 8일 인텔리안테크(189300)에 대해 글로벌 1위 인공위성 안테나 제조업체이며 신규 매출처(글로벌 위성 통신 사업자 O3B네트웍스향 중궤도 안테나) 확보에 따른 중장기 성장성을 보유했다며 투자의견과 목표주가를 제시하지 않았다.

메리츠종금증권의 윤주호 애널리스트는 『올해 분리형 안테나 설계, 복합소재를 이용한 경량화, LEO/MEO(저궤도/중궤도) 위성 추적기술 등을 이용한 개발 로드맵에 따른 신규 사업 및 아이템에 대한 성과를 기대한다』며 『휴대폰 Flyway 안테나(지상용, 국방부향), LEO(저궤도 위성안테나, 소프트뱅크 원웹프로젝트), MEO(중궤도 위성안테나, SES프로젝트)의 가시적인 결과를 예상하며 신규 아이템 외 위성데이터 서비스 수요 증대에 따른 성장도 지속될 것』이라고 파악했다.

그는 『지난해 3분기 실적은 매출액 275억원(YoY +40%), 영업이익 31억원(YoY +193%), 당기순이익 32억원(YoY +115%)으로 실적호조를 보였다』며 『미국과 유럽의 해상용 위성안테나 교체에 따른 수요로 인해 미국향 매출이 72억원으로 증가했고 유럽향 매출도 3분기 누적으로 448억원으로 17년 연간 매출이었던 469억원에 근접했다』라고 밝혔다.

또 『3분기 매출 비중은 해상용 위성통신 77%, 해상용 위성방송 9%, 기타 14%이며 주요 고객사로 Marlink(노르웨이), Inmarsat(英) 등이 있다』며 『선박들은 기존 사용하던 FBB 위성안테나에서 빠른 데이터 전송이 가능한 VSAT(초소형위성송수신국, Very Small Aperture Terminal)과 지엑스터미널(GX terminal) 안테나로 교체하고 있다』고 분석했다.

인텔리안테크는 2004년 설립됐고 2016년에 코스닥 상장했으며 해상용 위성통신 및 위성방송 안테나 제조업을 영위하고 있다.

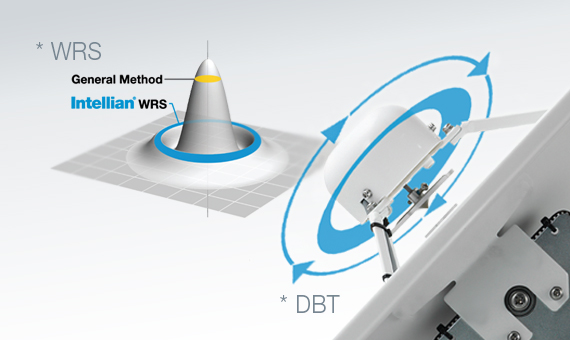

인텔리안테크의 퀵 앤 콰이어트 위성 추적 기술. [사진=인텔리안테크 홈페이지]

jys@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>