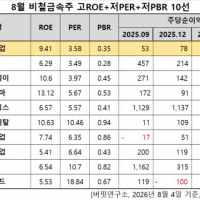

Update2026.08.04 화

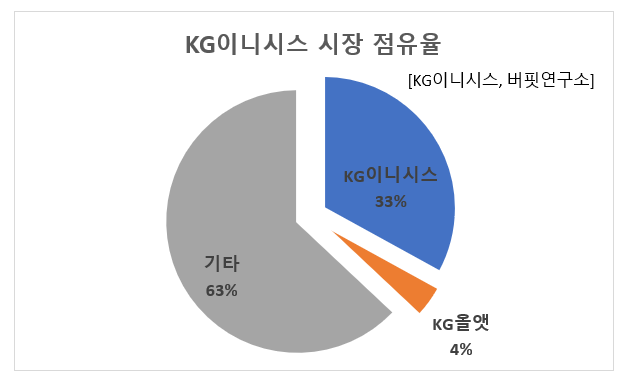

[한경탐사봇] 지난해 PG(결제대행) 시장 점유율 1위는 KG이니시스(035600)인 것으로 조사됐다.

◆매출액, 영업이익 지속 성장으로 업계 1위

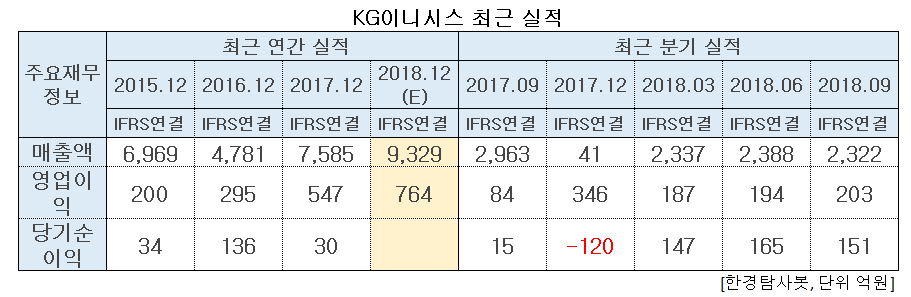

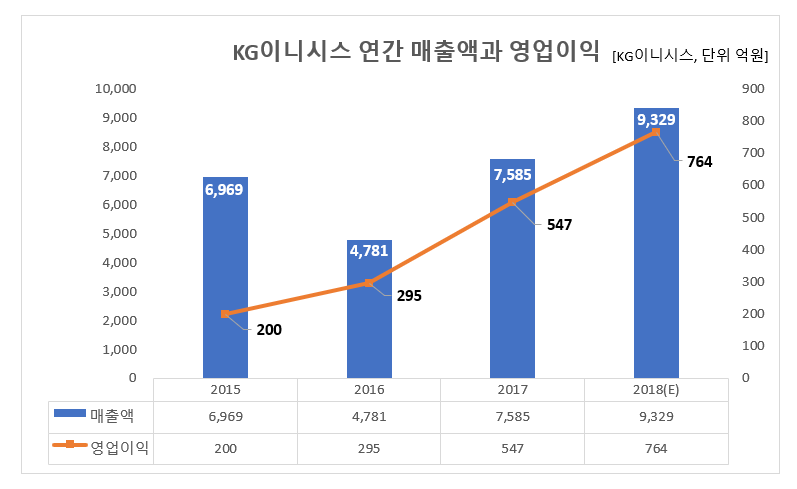

KG이니시스의 실적은 최근 3년간 꾸준히 개선세를 보였다. 영업이익은 4년간 꾸준히 성장세를 보였다. KG이니시스의 매출액은 2016년 4781억원으로 크게 하락하긴 했지만 2017년 7585억원으로 급격한 증가세를 보였으며 이는 2018년에도 지속되어 9329억원으로 증가할 것으로 보인다.

영업이익은 2015년 200억원, 2016년 295억원, 2017년 547억원으로 각각 전년비 47.5%, 85.42% 증가했고 2018년은 전년비 39.67% 증가한 764억원을 기록할 것으로 전망된다.

◆2017년, 이익구조 개선하고 서비스 경쟁력 UP

지난 5년간 적자를 기록했던 KG로지스를 정리했던 KG이니시스는 이로 인해 2017년 당기순이익에 KG로지스 매각으로 인한 중단사업 관련 손실이 반영되어 전년비 77.7% 감소한 30억원을 기록했다. 하지만 자체 PG서비스 구축에 나섰던 국내 대형 쇼핑몰들이 고객사 생산성 향상, 다양한 결제수단의 도입, 리스크 관리와 같은 KG이니시스 통합서비스(SI)의 경쟁력으로 인해 대표 PG시장으로 복귀했다. 그리하여 전년비 32.3% 증가한 19조2000억원의 거래액을 달성하여 2017년 PG시장의 성장률을 상회했다.

◆카드수수료 인하 정책 단행, KG이니시스 휘청일까?

[사진=네이버]

정부의 카드 수수료 인하 정책이 올해 1월부터 시행한다. 이에 결제 시스템과 연동된 PG사의 수익성이 악화될 것이란 우려로 KG이니시스의 주가는 하락 중이다. 카드 수수료의 인하와 PG사의 수익은 어떤 연관이 있는 것일까?

온라인 쇼핑 거래발생 시 일반적으로 약 3.5% 수수료를 PG사가 판매자에 부과하며 이를 매출로 인식하고 이후 카드사에 약 2.2%, 웹호스팅에 약 1.0%를 정산해주고 PG사는 약 0.3~0.4% 내외의 수수료를 영업손익으로 인식한다. PG사가 0.3~0.4%의 수수료를 받는 이유는 다양한 결제 수단 대응, 결제 관련 서버 연동, 편리한 정산, 신용 때문이다. 이 중 신용이 PG사의 수익성을 방어하는 가장 중요한 이유이다. 특히 비대면으로 이뤄지는 온라인 거래에는 구매자의 카드 부정사용이나 판매자의 먹튀와 같은 리스크가 존재한다. 이 과정에서 리스크를 카드사 대신 보증하는 역할을 PG사가 한다. 따라서 PG사의 수수료는 카드사가 아닌 판매자와의 협상을 통해서 결정되는 구조이다.

결론적으로 카드 수수료 인하는 PG사에 인식되는 전체 수수료율의 감소로 이어져 PG사의 매출액은 감소할 것이다. 하지만 PG사가 수취하는 수수료는 앞서 말했듯이 판매자와의 협상을 통해서 결정되는 구조이다. 그러므로 수수료가 인하된다고 전자거래가 감소하는 것이 아니기에 KG이니시스의 영업이익에 미치는 영향은 제한적일 것이다.

KG이니시스의 최근 1년간 주가 추이. [사진=네이버 증권]

KG이니시스는 지불결제시스템을 구축해 주고 지불승인과 매입, 대금정산 등의 업무를 지원하는 전자지불결제대행업(PG)을 주 사업으로 영위하고 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[035600,KG이니시스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>