Update2024.12.25 수

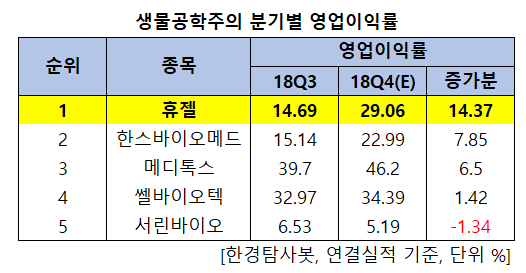

[한경탐사봇] 지난해 4분기에 영업이익률이 가장 많이 증가했을 것으로 예상되는 생물공학주는 휴젤(145020)으로 조사됐다.

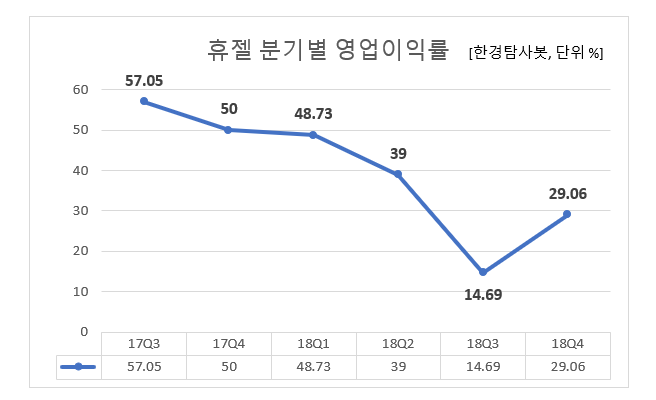

한경탐사봇의 탐색 결과 휴젤의 지난해 4분기 추정 영업이익률은 29.06%으로 전분기 대비 14.37% 증가했을 것으로 추정된다.

이어 한스바이오메드(042520)(22.99%), 메디톡스(086900)(46.2%), 쎌바이오텍(049960)(34.39%), 서린바이오(038070)(5.19%) 순이다.

휴젤은 지난 2017년 하반기부터 지난해 3분기까지 실적이 부진했지만 4분기에는 영업이익률 회복세가 전망된다.

휴젤은 보툴리눔이라는 미생물을 기반으로 A형 보툴리눔 톡신(독소)을 활용한 바이오의약품을 연구개발하고 있다.

◆휴젤, 지난해 3Q 어닝쇼크

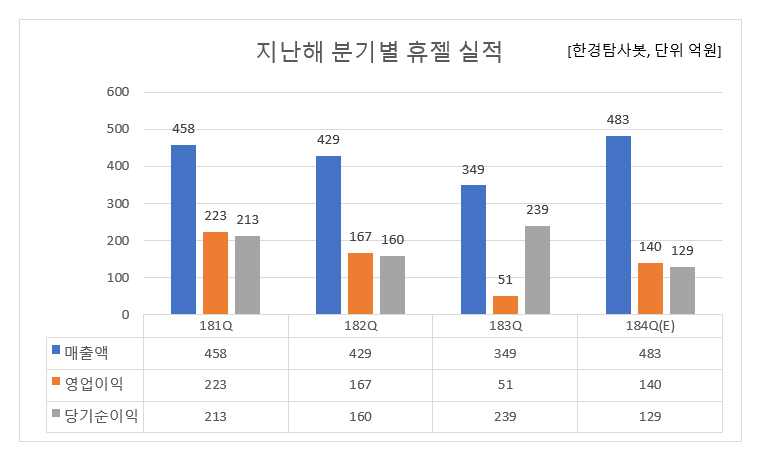

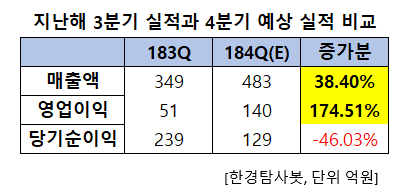

지난해 상반기에 이어 지난해 3분기 실적도 시장 컨센서스를 크게 하회하며 부진했다. 매출액은 349억원, 영업이익은 51억원으로 2분기 연속 감소했다. 휴젤이 활용하는 보톨리늄 톡신이란 사람에게 매우 치명적인 맹독이지만 ‘보톡스’라는 명칭의 주름살 치료제로도 유명하다. 실제로 미량을 적절히 사용하면 여러 질병의 치료제로 사용이 가능하다.

휴젤의 보툴렉스주. [사진=휴젤 홈페이지]

보톨리늄 톡신 수출이 급감하면서 매출액이 감소했고, 화장품 관련 비용(광고비 및 면세점향 수수료) 발생으로 판관비가 급증했다. 불법으로 유통되고 있는 톡신을 중국에서 단속하기 시작하면서 휴젤의 톡신 수출에 직접적 영향을 끼쳤으며 에이전시가 판매대금을 지불하지 못해 매출채권을 상각처리한 것도 이와 연관이 있는 것으로 보인다.

그럼에도 지난해 3분기의 당기순이익은 증가했다. 이는 휴젤이 7.3%의 지분을 보유하고 있는 올릭스가 지난해 7월 18일 코스닥에 상장하면서 222억원의 관계기업투자처분이익이 발생했기 때문이다. 이 금액을 제외하면 당기순이익은 11억원이다.

◆지난해 4Q 반등 예상

지난해 4분기 연결기준 매출액은 483억원, 영업이익은 140억원으로 각각 전분기 대비 38.4%, 174.51% 증가할 것으로 예상된다. 당기순이익은 129억원으로 관계기업투자처분이익을 제외한 실질적인 당기순이익은 전분기 대비 1072.37% 증가할 것으로 예상한다.

톡신과 필러부문은 내수가 수출보다 양호할 것으로 전망된다. 톡신 내수 매출은 기저효과가 예상되며 3분기 아시아 톡신 수출감소의 주요 원인이었던 태국, 일본 벤더 수출이 회복단계로 돌아서는 것으로 보인다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[145020,휴젤]

#종목[042520,한스바이오메드]

#종목[086900,메디톡스]

#종목[049960,쎌바이오텍]

#종목[038070,서린바이오]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>