Update2026.01.12 월

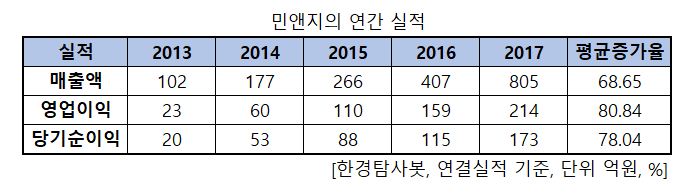

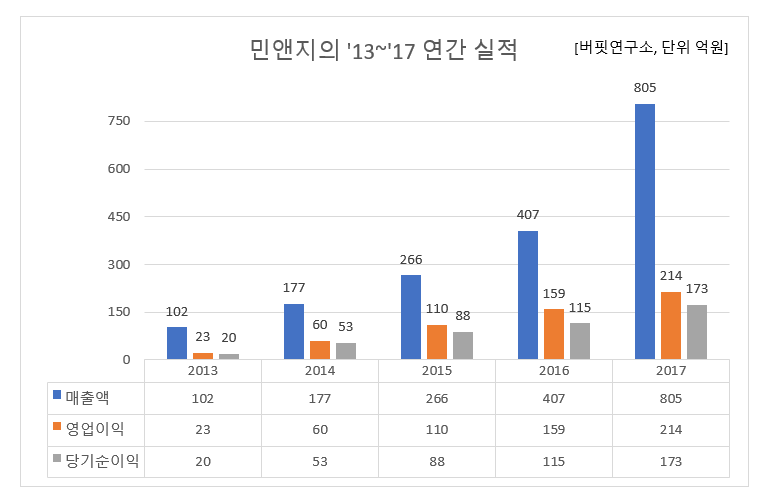

[한경탐사봇] 한국 주식 시장의 IT서비스주 가운데 매출액, 영업이익, 당기순이익이 5년 연속 증가한 기업은 민앤지(214180)으로 조사됐다.

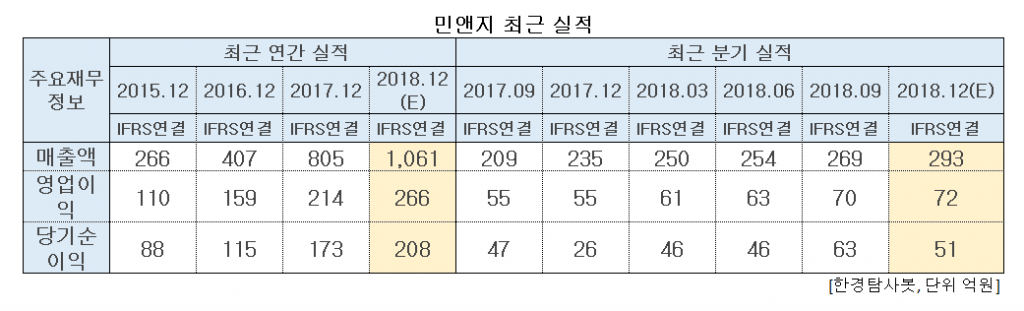

한경탐사봇이 IT서비스 기업들의 2013~2017년 실적을 조사한 결과 5년 연속 매출액, 영업이익, 당기순이익이 모두 상승한 기업은 민앤지(214180)가 유일했다. 민앤지의 매출액은 2013년 102억원이었으나 지속적으로 증가해 2017년 805억원이 되었고 영업이익은 2013년 23억원이었으나 2017년 214억원을 기록했으며 당기순이익은 2013년 20억원에서 2017년 173억원으로 증가했다. 매출액, 영업이익, 당기순이익의 평균증가율은 68.65%, 80.84%, 78.04%였다.

◆본업의 안정적 성장과 수익 모델 다변화

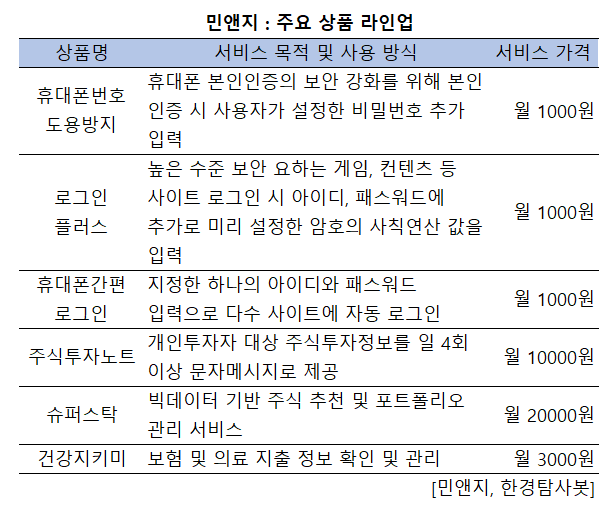

민앤지의 본업은 2차 본인인증 분야로 타인에 의한 불법적인 본인 인증을 막아줌으로써 2차 피해를 방지하는 ‘휴대폰번호도용방지’, 웹 연동형 서비스로서 높은 보안수준을 요구하는 웹사이트에서 이용하는 ‘로그인플러스’, PC-스마트폰 연동형 서비스로서 휴대폰번호를 매개로 쉽고 편리하게 로그인하는 핀테크적인 요소가 가미된 2차 본인인증 ‘휴대폰간편로그인’ 등을 제공하고 있다. 이 본업이 지난 2017년까지는 안정적으로 성장해왔기 때문에 주요 캐쉬카우로써 실적을 견인해왔다.

민앤지의 주요 상품 라인업. [사진=민앤지 홈페이지]

하지만 ‘휴대폰번호도용방지’는 지난 2017년 이후 통신사들이 출시한 자체 인증 서비스 등 여타 간편인증 서비스들의 잠식효과로 서비스 가입자 이탈이 가속화되어 성장세가 많이 둔화되었으며 휴대폰 요금 인하 정책으로 서비스 이용료 상향을 제한받은 상태이다. 하지만 ‘로그인플러스’와 ‘휴대폰간편로그인’이 꾸준한 성장세를 보이면서 2차 본인인증 부문은 안정적으로 성장하고 있다.

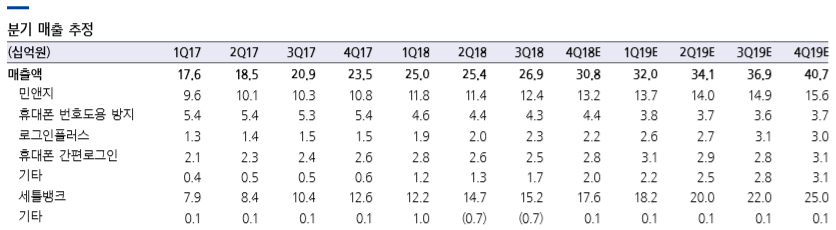

이렇게 본업의 안정적인 성장 속에서 매출의 다변화를 꾀하면서 민앤지는 꾸준한 성장을 도모하고 있다. 매출의 가장 큰 비중을 차지하는 ‘휴대폰번호도용방지’서비스는 2017년부터 매출이 감소 추세에 있다. 하지만 ‘로그인플러스’ 등 기존 보안 관련 서비스 매출이 게임 아이템 거래소 위주로 고성장하고 있으며, 주식투자노트, 슈퍼스탁 등 신규 서비스 출시를 지속하면서 10% 후반대의 매출 성장을 지속하고 있다.

변화하고 있는 서비스 별 매출. [사진=민앤지, 삼성증권, 버핏연구소]

◆자회사(세틀뱅크)의 견조한 성장성

2016년 인수한 가상계좌 중계서비스 전문 기업인 세틀뱅크는 핀테크 분야가 급격히 성장하는 상황 속에서 그 수혜를 누리면서 성장하고 있으며 가상계좌 서비스를 메인 사업으로 영위하던 과거보다 인수된 후 추가한 “간편계좌결제” 서비스의 급성장으로 민앤지의 안정적인 성장에 기여하고 있다.

지난해 3분기 세틀뱅크의 매출을 보면 간편계좌결제 매출의 고성장으로 전년비 45.4% 증가했다. 이 서비스의 매출 성장성이 높은 이유는 국내 주요 간편결제 업체들이 부담하는 결제 수수료를 낮추기 위해 은행 계좌 기반 결제 서비스를 확대하고 있기 때문이다.

또한 올해 세틀뱅크의 최대 고객사인 카카오페이의 본격적 오프라인 진출이 예정되어 있는데 이로 인해 세틀뱅크는 꾸준히 높은 성장세를 보일 것이다.

◆지난해에도 지속된 꾸준한 성장세

민앤지의 지난해 연간 매출액은 전년비 31.8% 증가한 1061억원, 영업이익은 전년비 24.3% 증가한 266억원, 당기순이익은 전년비 20.23% 증가한 208억원일 것으로 전망된다. 앞서 언급했던 본업의 안정적인 성장 속 매출의 다변화와 세틀뱅크의 뚜렷한 성장 때문으로 분석된다.

민앤지의 최근 1년간 주가 추이. [사진=네이버 증권 홈페이지]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[145020,민앤지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>