Update2026.01.12 월

[한경탐사봇] 한국 주식 시장의 전자장비주 가운데 지난해 4분기 매출액 증가율 1위는 옵트론텍(082210)으로 조사됐다.

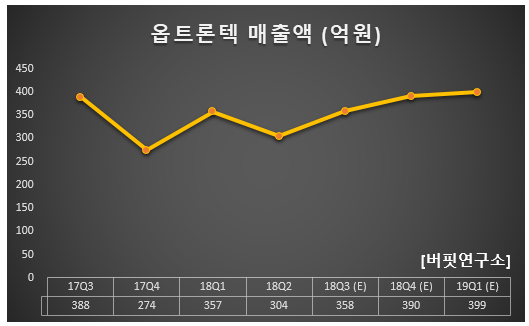

한경탐사봇의 탐색 결과 옵트론텍의 지난해 4분기 매출액은 390억원으로 전년비 42.34% 증가했다.

이어 이수페타시스(007660)(33.51%), 심텍(222800)(31.87%), 세코닉스(053450)(29.62%), 대주전자재료(078600)(28.63%) 순이다.

옵트론텍의 분기별 매출액 추이를 보면 지난해 2분기 이후 증가세를 보이고 있다. 올해 1분기는 399억원으로 전년비 2.51% 증가할 것으로 추정된다.

이 회사는 모바일 기기의 카메라에 적용되는 광학 필터, CCTV와 차량용 카메라에 사용되는 광학렌즈 및 렌즈모듈, 스마트폰용 카메라에 사용되는 가변조리개의 제조 및 판매 사업을 영위하고 있다.

◆옵트론텍, 지난해 2분기 이후 실적 회복세

옵트론텍의 지난해 매출액, 영업이익, 당기순이익은 각각 1409억원, 121억원, 71억원으로 전년비 매출액과 영업이익은 8.86%, 29.24% 감소하고 당기순이익은 2.90% 증가할 것으로 예상된다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 390억원, 39억원, 15억원으로 전년비 매출액과 당기순이익은 24.34%, 36.36% 증가하고 영업이익은 13.33% 감소할 것으로 전망된다.

지난해 3분기는 국내 전략거래선의 스마트폰 판매량이 부진한 가운데 중국향 공급이 늘며 듀얼 이상의 카메라 채택으로 스마트폰 대당 광학필름의 채용 증가가 실적을 견인했다.

올해 국내 전략거래선 및 중국 스마트폰 업체의 전략은 멀티 카메라(프리미엄 및 중저가 모델에서 트리플, 쿼드 카메라 채택) 적용이 될 것으로 분석된다. 광학필름이 빛의 노이즈를 제거하는 역할인 점을 감안하면 이는 스마트폰 대당 채용 증가로 연결된다. 향후 견조한 매출 성장세가 시현 가능할 것으로 전망된다.

옵트론텍의 이미지센싱 필터. [사진=옵트론텍 홈페이지]

주요제품인 이미지센서용 필터는 국내 대전사업장에서, 렌즈 및 모듈, 광픽업용 필터는 동관 법인을 통하여 생산하고 있다. 광학렌즈부문은 전장용 자율주행시스템(Level 4)에 적용되는 카메라 렌즈의 개발에 성공하여 공급 진행 중이다. 중·장기적 관점에서 전장분야로 광학렌즈 매출 확대 추진이 전망된다. 또 광학필터 고객과 협력으로 자율주행 분야에서 신규 매출이 기대된다.

옵트론텍은 지난해 2분기를 기점으로 실적은 회복세로 전환한 것으로 추정된다. 올해 매출액과 영업이익은 각각 1550억원, 154억원으로 전년비 10.6%, 27.7% 증가할 것으로 예상된다.

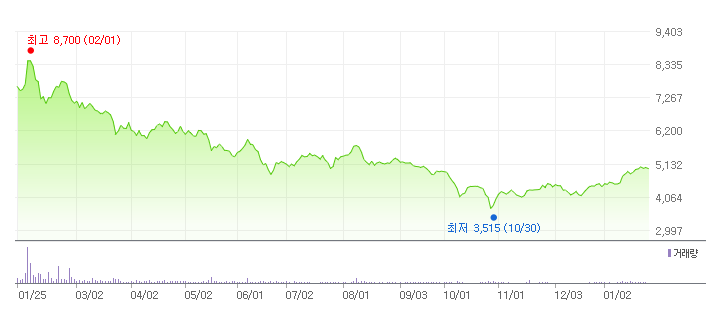

옵트론텍의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[082210,옵트론텍]

#종목[007660,이수페타시스]

#종목[222800,심텍]

#종목[053450,세코닉스]

#종목[078600,대주전자재료]

#종목[009150,삼성전기]

#종목[020150,일진머티리얼즈]

#종목[098460,고영]

#종목[069510,에스텍]

#종목[140860,파크시스템스]

#종목[236200,슈프리마]

#종목[033240,자화전자]

#종목[272290,이녹스첨단소재]

#종목[007810,코리아써키트]

#종목[011070,LG이노텍]

#종목[090460,비에이치]

#종목[051370,인터플렉스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>