Update2026.02.15 일

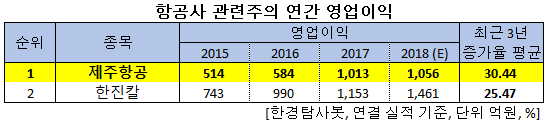

[한경탐사봇] 한국 주식 시장의 항공주 가운데 최근 3년 영업이익율 증가 1위는 제주항공(089590)으로 조사됐다.

한경탐사봇의 탐색 결과 제주항공의 2015~2018년 3년 영업이익의 연평균 증가율은 30.44%이다.

이어 한진칼(180640)이 25.47%로 2위를 기록했다.

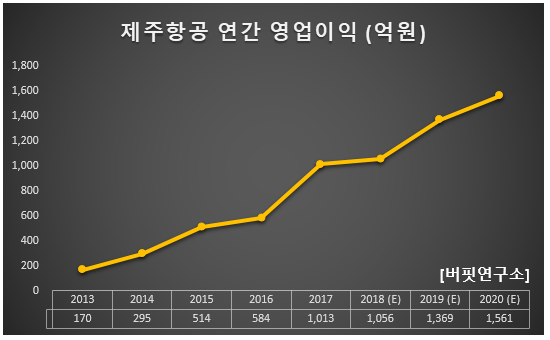

제주항공의 영업이익은 지속적으로 증가하고 있다. 올해 영업이익은 1369억원으로 전년비 29.64% 증가할 것으로 예상된다.

제주항공은 저비용 항공사이다. 국내 저비용항공사 중에서 가장 많은 정기노선을 운항하며 중국, 대만 등 지속적인 근거리 노선 개발과 한류스타 랩핑광고 등 차별화된 서비스를 하고 있다.

◆제주항공, 올해 실적 상승 기대

제주항공의 지난해 매출액, 영업이익, 당기순이익은 각각 1조2618억원, 1059억원, 902억원으로 전년비 26.64%, 4.54%, 15.94% 증가할 것으로 예상된다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 3196억원, 85억원, 38억원으로 전년비 매출액은 22.17% 증가하고 영업이익과 당기순이익은 51.43%, 71.21% 감소할 것으로 전망된다.

지난해 4분기 매출액은 전년비 증가하지만 영업이익은 감소할 것으로 추정된다. 지난해 자연재해로 발생한 일본 여객 수요 둔화가 지난해 4분기까지 이어졌고 지방공항발 노선 수요도 예상보다 부진했기 때문이다. 유류비 또한 전년비 50% 넘게 증가하면서 실적 부진의 주 요인으로 예측된다.

제주항공 비행기. [사진=제주항공 홈페이지]

지난해 4분기 부진했던 실적 대비 올해부터는 실적 개선이 기대된다. 지난해 부진했던 일본 여객수요 회복과 유가 하락으로 인한 유류비 절감 효과 때문이다. 제주항공은 단일 기종(B737-800) 운용과 2022년 이후 효율성 높은 신기재(B737 MAX 50대) 도입으로 리스료와 정비비를 절감하고 기재 회전율을 높일 계획이다. 올해 1분기부터 성수기 수요 증가와 저비용항공사(LCC) 중 가장 낮은 원가 경쟁력을 보유한만큼 타업체 대비 높은 이익창출이 가능할 것으로 전망된다.

제주항공의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[089590,제주항공]

#종목[180640,한진칼]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>