Update2026.02.15 일

[버핏연구소=지윤석 기자] BNK투자증권은 31일 LG디스플레이(034220)에 대해 OLED(유기발광다이오드) TV의 꾸준한 성장은 긍정적이나 신규 광저우 팹(Fab, 반도체 생산설비), E-6 가동 등에 따른 감가 상각비 증가는 손익에 부담이 될 것으로 판단된다며 투자의견 「매수」와 목표주가는 1만9000원을 유지했다. 이날 9시 12분 현재 LG디스플레이의 주가는 1만9650원이다.

BNK투자증권의 박성순 애널리스트는 『LG디스플레이의 지난해 4분기 매출액은 6조9000억원(YoY -2.5%, QoQ +13.9%), 영업이익은 2793억원(YoY +527.8%, QoQ +99.4%)으로 시장 전망치를 상회했으며 TV패널 판가 하락에도 불구하고 IT패널과 모바일 패널의 물량 증가로 혼합평균판매단가(Blended ASP)는 전분기 대비 11.8% 상승했다』며 『출하면적이 전분기 대비 2.3% 증가하는데 그쳤으나 수익성 높은 IT패널 출하량이 이익 성장을 견인하였고, E6-1 라인이 가동되지 않으며 감가상각비가 반영되지 않은 점 또한 이익에 긍정적인 영향을 미쳤다』고 설명했다.

다만 『비수기에 진입하는 올해 1분기는 출하 면적 감소와 함께 1월에 접어 들면서 전달 대비 2.8% 하락한 TV패널 가격 하락 추세가 지속되어 LG디스플레이는 적자 전환할 것으로 보인다』며 『올해 패널 업체들의 감산을 감안하더라도 CSOT(화성광전기술) 10.5G 팹인 T6팹의 가동을 비롯하여 중국 패널업체들의 신규 팹 물량으로 공급 과잉의 심화가 불가피하다』고 판단했다.

이어 『공급의 변수는 삼성디스플레이의 QD-OLED(퀀텀닷-유기발광다이오드) 투자 규모와 속도이겠지만 연내 판가 상승을 예상하기에는 이른 상황』이라며 『올해 매출액은 23조9000억원(YoY -1.7%), 영업이익은 539억원(YoY -42.0%)일 것』이라고 덧붙였다.

LG디스플레이는 TFT-LCD(박막 트랜지스터 액정 디스플레이) 및 OLED 등의 기술을 활용한 디스플레이 관련 제품을 생산, 판매하는 사업을 영위하고 있으며, 디스플레이 단일 사업부문으로 구성되어 있는 회사이다.

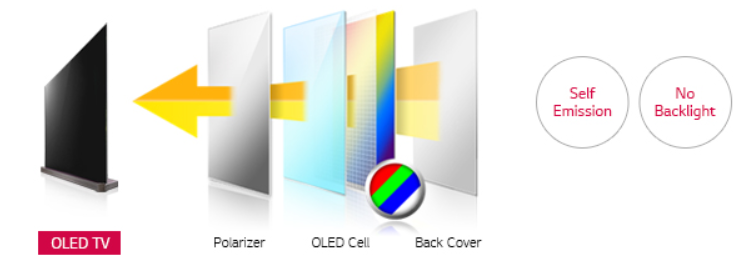

LG디스플레이의 OLED TV 구조도. [사진=LG디스플레이 홈페이지]

jys@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>