Update2024.12.26 목

[버핏연구소=신현숙 기자] 한화자산운용이 최근 한 달(2018.01.07~2019.02.07)동안 1개 종목에 대한 지분 변동을 공시했다.

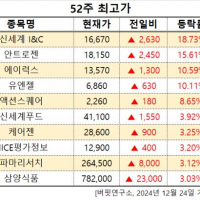

7일 금웅감독원 전자공시시스템에 따르면 한화자산운용은 한솔케미칼(014680)의 주식 5.17%를 신규 매수했다.

31일 한화자산운용이 비중 확대한 한솔케미칼은 정밀화학 산업을 영위하고 있다.

25일 KB증권의 김동원 애널리스트는 『올해부터 한솔케미칼은 과점화된 IT 재료의 공급구조에서 신규 생산능력을 통한 점유율 확대가 지속되고, 하반기부터 차세대 소재(프리커서, QD OLED)의 신규 공급도 시작되어 사상 최대 실적을 달성할 것』이라며 『올해 1분기 매출액과 영업이익은 비수기에도 불구하고 각각 1376억원(YoY +3%, QoQ +5%), 305억원(YoY +39%, QoQ +43%)을 기록할 것』이라고 분석했다.

이어 『지난해 3분기(330억원) 이후 분기 영업이익 300억원을 상회하면서 올해 분기 실적의 저점을 형성할 것』이라며 『특히 한솔케미칼은 반도체용 과산화수소의 생산능력 30% 증설을 이미 완료한 상태로 올 하반기부터 삼성전자, SK하이닉스의 데이터센터용 고용량 메모리 모듈의 출하증가와 인텔의 신규 CPU 출시에 따른 신규 수요에 적극 대응할 것』이라고 예상했다.

그는 『삼성전자는 올해부터 QLED TV(QD LCD)를 중저가 영역으로 확대하고, 내년 QD-OLED TV(QD OLED)를 출시하며 프리미엄 라인업을 확대 재편할 것으로 보인다』며 『특히 QD-OLED TV는 한솔케미칼의 QD 재료 출하량이 QD LCD TV 대비 최소 5배 증가할 것으로 추정되어 내년부터 QD 재료 매출의 2차 성장기 진입이 기대된다』고 평가했다.

또 『향후 QD-OLED TV 시장 확대가 한솔케미칼 주가의 재평가로 직결될 것』이라고 전망했다.

[사진=한솔케미칼 홈페이지]

shs@buffettlab.co.kr

[관심종목]

014680: 한솔케미칼,

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>