Update2026.02.15 일

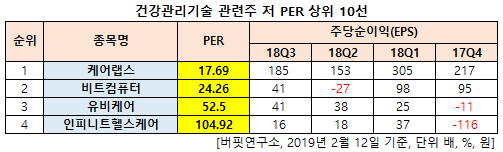

[한경탐사봇] 한국 주식 시장에 상장된 IT헬스케어주 가운데 PER(주가수익비율)이 가장 낮은 종목은 케어랩스(263700)로 조사됐다.

한경탐사봇의 탐색 결과 케어랩스의 PER은 17.69배로 가장 낮았다. 이어 비트컴퓨터(032850)(24.26배), 유비케어(032620)(52.5배), 인피니트헬스케어(071200)(104.92배)등의 순이었다.

PER은 당기순이익을 시가총액으로 나눈 값으로 낮을 수록 저평가되어 있다는 뜻이다.

케어랩스는 뷰티케어 플랫폼 '바디톡'을 운영하고 있다. 이밖에 디지털마케팅, IT솔루션 사업을 영위하고 있다.

◆케어랩스, 주가가 하락하며 저평가

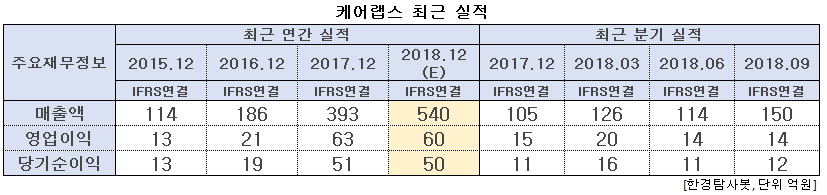

케어랩스의 PER이 낮은 이유는 실적은 개선되고 있는 반면 주가는 하락하고 있기 때문이다. PER은 시가총액을 당기순이익으로 나눈 값인데, 주가가 하락하면 분자(시가총액)가 작아진다는 의미이다. 시가총액은 주가를 발행주식수로 곱한 값이다.

케어랩스의 지난해 매출액, 영업이익, 당기순이익은 각각 540억원, 60억원, 50억원으로 전년비 매출액은 37.4% 증가하고 영업이익과 당기순이익은 4.76%, 1.96% 감소할 것으로 예상된다.

바비톡(뷰티케어 플랫폼)이 케어랩스의 외형성장을 주도하고 있다. 바비톡의 지난해 3분기(누적 기준) 매출은 74억원으로 전년비 67% 증가했다. 이는 월간 활성 사용자수(MAU) 증가에 기인한다. 지난해 3분기 MAU는 26만명을 기록해 전년비 45% 증가했다. 향후에도 바비톡 MAU 증가세는 지속될 것으로 전망된다. 뷰티쿠폰 서비스 출시로 새로운 고객층 유입이 있을 것으로 기대되기 때문이다.

지난 7월, 케어랩스는 데이팅 앱 개발업체 비엔케이랩 지분 100%를 인수하며 데이팅 앱 분야로 사업영역을 확대했다. 주요 3개 데이팅 앱의 합산 누적다운로드 수는 452만건이며, 월간 누적 일평균 사용자수(DAU)는 340만명을 기록했다. 최근 데이팅 앱 시장이 빠르게 확대되고 있다. 2015년 500억원이었던 데이팅 앱 시장규모는 올해 2000억원으로 추정된다.

케어랩스 헬스케어 미디어 플랫폼 굿닥. [사진=케어랩스 홈페이지]

외형성장에도 케어랩스의 지난해 영업이익이 정체된 이유는 굿닥(헬스케어 플랫폼)의 성장세가 둔화됐기 때문이다. 주요고객 병원의 폐업으로 매출이 30% 감소하며 수익성이 하락했다.

그러나 바비톡 매출 증가와 비엔케이랩 인수 영향으로 전체 매출액은 증가하고 있다.

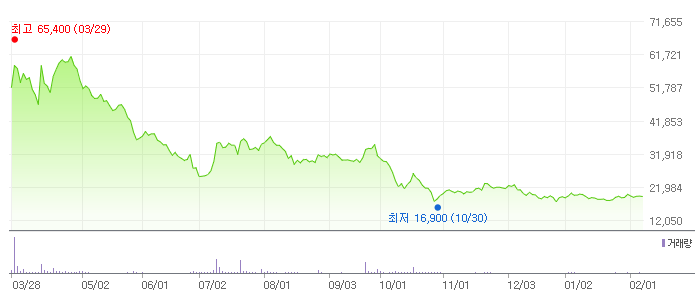

케어랩스의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[263700,케어랩스]

#종목[032850,비트컴퓨터]

#종목[032620,유비케어]

#종목[071200,인피니트헬스케어]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>