Update2024.12.26 목

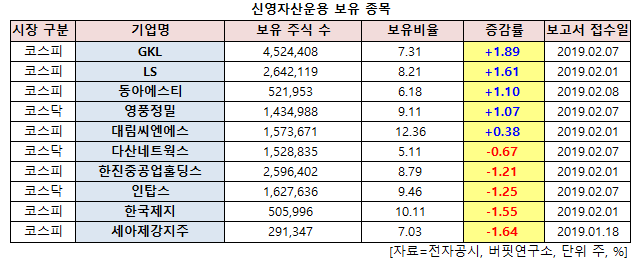

[버핏연구소=신현숙 기자] 신영자산운용이 최근 한 달(2019.1.14~2019.2.14)동안 10개 종목에 대한 지분 변동을 공시했다.

14일 금융감독원 전자공시시스템에 따르면 신영자산운용은 GKL(114090)의 주식 보유비율을 7.31%로 1.89%p 비중 확대했다. 이밖에 LS(006260) 등의 보유비율을 확대했다.

반면 세아제강지주(003030)의 주식 비중을 5.11%에서 -0.67%p 줄여 축소 폭이 가장 컸다. 이어 한국제지(002300) 등에 대한 보유 지분을 확대했다.

7일 신영자산운용이 비중 확대한 GKL은 카지노, 관광숙박업 등을 영위하고 있다.

한화투자증권의 지인해 애널리스트는 『GKL의 지난해 4분기 영업이익은 81억원으로 컨센서스를 대폭 하회했다』며 『드랍액(YoY +62%)은 좋았지만, 프리칩스 중심의 고강도 프로모션은 홀드율 하락(YoY -5.7%p)으로 이어져 매출액이 전년 동기 대비 12% 감소했고, 다행히 프리칩스를 활용한 마케팅이었기에 원가에는 특별한 비용 증가가 없어 완만했지만, 고정비 성격이 큰 실적 특성상 매출액보다 영업이익(YoY -56%)이 훨씬 더 크게 감소했다』고 밝혔다.

그는 『시장에서 GKL에 대해 실적보다 더 높게 평가한 점은 회사의 방향성과 배당여력 상향조정 가능성이었는데 기대감에는 부응하지 못한 듯하다』며 『지난해 연간 배당은 배당성향 56%로 전년 대비 수준을 유지해 주당배당금(DPS, Dividend Per Share)은 710원으로 감소했으며 현금이 풍부한만큼 배당성향을 일시적으로라도 올리지 않을까 했던 기대감에서 벗어났다』고 설명했다.

또 『GKL은 그간 이익방어적 성격에서 지난해 말부터 처음으로 탑라인 증대에 대한 새로운 방향성을 보여주며 기대감을 형성했다』며 『경쟁사 탑라인을 추월할 정도로 적극적이었던 마케팅은 올해 1분기까지 지속될 것으로 예상했지만 그 강도는 올해 1월부터 대폭 낮아졌고, 그 결과 1월 드랍액은 3800억원대로 회귀했으며 전 고객에서 고르게 감소했다』고 분석했다.

이어 『프로모션에도 불구하고 신규 고객 유입이 크지 않고, 홀드율 저하에 따라 드랍액 성장이 매출액 증가로 이어지지 않다』며 『이러한 전략이 일시적인 마케팅으로 끝날 것인지, GKL의 적극적인 경영 의지가 지속될 수 있는지에 대한 고민이 현실화되었다』고 덧붙였다.

[사진=GKL 홈페이지]

shs@buffettlab.co.kr

[관심종목]

114090: GKL, 006260: LS, 170900: 동아에스티, 036560: 영풍정밀, 004440: 대림씨엔에스, 039560: 다산네트웍스, 003480: 한진중공업홀딩스, 049070: 인탑스, 002300: 한국제지, 003030: 세아제강지주

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>