Update2026.02.15 일

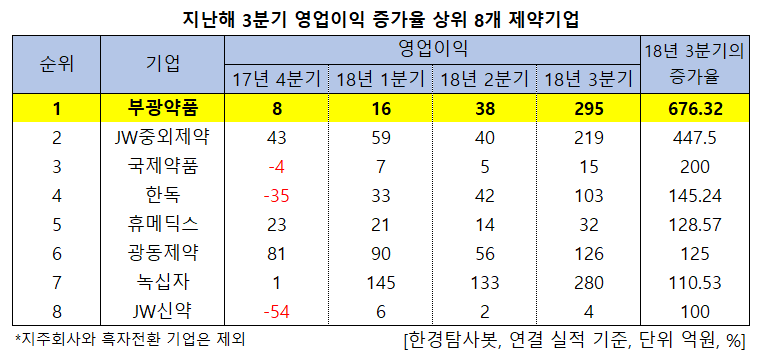

[한경탐사봇] 지난해 3분기 영업이익이 증가한 제약 기업들 중 증가율이 가장 높은 기업은 부광약품(003000)인 것으로 조사됐다.

한경탐사봇이 제약 기업들의 3분기 영업이익을 조사한 결과 영업이익 증가율이 가장 높았던 기업은 부광약품(676.32%)이었다. JW중외제약(001060)(447.5%), 국제약품(002720)(200%), 한독(002390)(145.24%), 휴메딕스(200670)(128.57%), 광동제약(009290)(125%), 녹십자(006280)(110.53%), JW신약(067290)(100%)가 뒤를 이었다.

부광약품은 의약품과 의약외품 및 건강기능식품 등을 제조 판매하는 기업으로 종속회사는 부광메디카, Contera Pharma ApS(덴마크), 다이나세라퓨틱스가 있다. 매출액의 20% 이상을 연구개발 예산으로 투입하는 등 과감한 투자 지속해온 결과 국내외의 다양한 파트너쉽을 구축해왔으며 신약 개발을 위해 오픈 이노베이션, 신약재창출 등 다각적 전략을 적극 구사하고 있다.

◆오픈이노베이션 전략의 결실…영업실적 증가

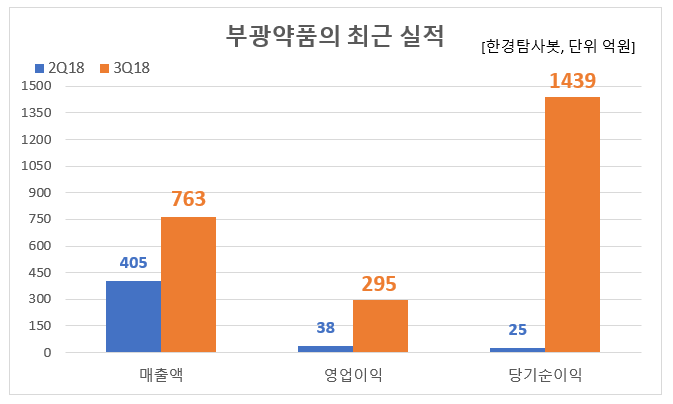

부광약품은 지난해 3분기에 매출액과 영업이익이 대폭 증가했다. 이는 부광약품이 에이치엘비생명과학에게 표적항암제 아파티닙에 대한 권리 일체를 400억원(부가세 포함)에 매각한 것이 실적에 반영됐기 때문이다. 따라서 매출액은 전분기 대비 88.4% 증가한 763억원, 영업이익은 전분기 대비 676.3% 증가한 295억원을 기록했다.

아파티닙은 위암적응증(3차 치료제)으로 개발 중인 약물로 부광약품이 2009년에 L/I(라이선스 인) 해서 임상 1/2a를 진행하고, HLB의 미국 자회사 LSK 바이오파트너사가 미국/한국 등 글로벌 임상 3상을 진행하고 있었다.

◆안트로젠 지분에 대한 회계처리 변경…당기순이익 대폭 증가

당기순이익 역시 대폭 증가했다. 이는 안트로젠 지분 매각으로 인한 차익실현과 이에 대한 회계처리가 기존의 장부가치에서 공정가치로 변경됐기 때문이다.

안트로젠은 2000년 3월에 설립된 벤처기업이고, 부광약품은 39억원을 투자했다. 2016년 2월 안트로젠 상장 직후 부광약품의 지분은 21.4% 였다. 그러던 지난해 1분기말 20.1% 지분을 갖고 있던 부광약품은 8월부터 일부 지분을 매각하여 차익을 실현했고, 지난해 말 기준으로 지분은 16.14%로 감소했다. 따라서 안트로젠은 기존의 관계회사에서 출자회사로 변경되었고 공정가치로 평가되어 지난해 3분기의 세전이익이 대폭 증가하게 된 것이다.

부광약품의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[003000,부광약품]

#종목[001060,JW중외제약]

#종목[002720,국제약품]

#종목[002390,한독]

#종목[200670,휴메딕스]

#종목[009290,광동제약]

#종목[006280,녹십자]

#종목[067290,JW신약]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>