Update2024.12.26 목

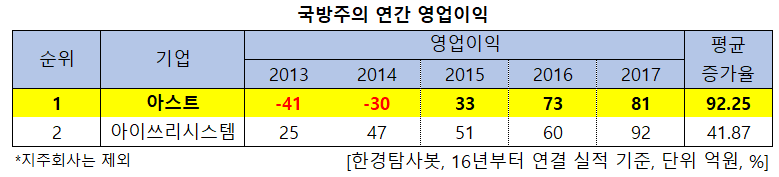

[한경탐사봇] 2013~2017년 4년간 영업이익 증가율이 가장 높은 방위 기업은 아스트(067390)로 조사됐다.

한경탐사봇이 우주항공과 국방관련 기업들의 2013년부터 2017년까지 5년간의 영업이익 증가율을 조사한 결과 매년 꾸준히 영업이익이 개선된 기업은 2곳이었다. 두 곳의 기업 가운데 영업이익 증가율이 가장 큰 기업은 아스트(92.25%)였다. 그 뒤를 아이쓰리시스템(214430)(41.87%)이 이었다.

아스트는 항공기 부품제작, 항공기 부품 조립 및 관련 치공구류를 생산하고 있다. IMF직후 국내 항공사업부문을 통합해 KAI(한국항공우주산업)이 출범한 후 대형항공기 골격재인 스트린저(Stringer) 사업부문의 분사를 결정했다. 그리하여 2001년 4월 KAI로부터 분사하여 설립됐다.

◆아스트, 영업이익 개선세

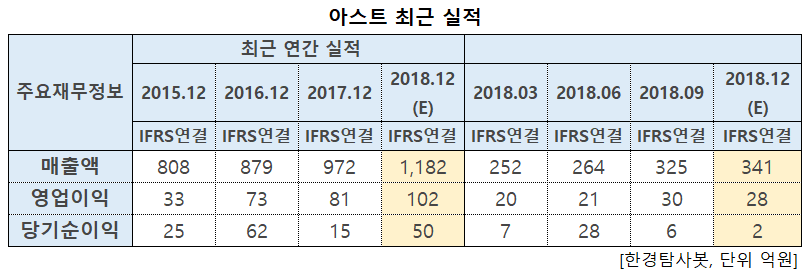

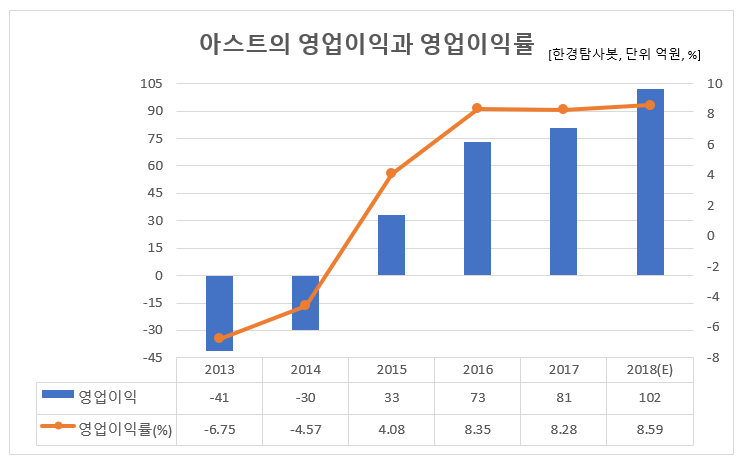

아스트의 지난해 실적도 개선되고 있다. 지난해 연결기준 실적은 매출액 1182억원, 영업이익 102억원, 당기순이익 50억원으로 2013년부터 연평균 92.25%의 증가율을 보였던 영업이익은 전년비 25.93% 증가하고 매출액 역시 전년비 21.6% 증가할 것으로 추정된다.

아스트의 영업이익률 또한 영업이익의 증가와 함께 동반 상승하는 모습을 보여주고 있는데 2017년 잠시 주춤했다. 하지만 지난해 들어서 다시금 상승하는 모습을 보여줄 것으로 전망된다. 지난해 영업이익률은 8.59%로 전년비 0.31% 증가할 것으로 추정된다.

◆B737 Section48, 아스트의 실적 견인

현재 매출에서 가장 큰 비중을 차지하는 부분은 Section48이다. KAI향 Stinger 공급을 시작으로 항공기 동체에 들어가는 각종 부품을 개발하여 보잉사 등 글로벌 항공기 제조사로 납품 중인 아스트는 보잉사의 1차 협력업체인 SPIRIT사와 B737후방동체 공급계약 체결 이후 2012년부터 Section48(B737 항공기 후미 동체 부분)의 공급을 개시했다.

안전에 가장 민감한 항공산업 특성상 장기간의 거래 실적을 바탕으로 한 신뢰관계를 중시하는데, 아스트는 보잉사의 Section 48 유일한 판매자로 등록되어 있다. 게다가 일반적으로 한 번 납품 계약이 이뤄지면 해당 기종이 단종될 때까지 납품하게 되는데, 이는 생산 대수 증가가 실적 증가로 이어진다는 것을 의미한다.

아스트의 Section48. [사진=아스트 홈페이지]

그런데 주요 고객사인 보잉사의 B737 기종 생산 대수가 증대될 것으로 예상되어 그로 인한 수혜가 기대된다. 2017년말 보잉사의 B737 생산 전망은 2017년 월 49대에서 지난해 월 52대, 올해 월 57대로 확대했다. 그러나 지난해 4분기 기준 B737 생산대수가 이미 월 평균 57대 수준으로 증가한 것으로 추정된다. 이에 따라 지난해말 보잉사의 생산 전망 상향조정 가능성이 높다는 의견이 나오고 있으며 이는 곧 Section48의 납품 증가를 의미하는 것과 다름없다.

보잉사의 B737. [사진=보잉사 홈페이지]

B737 은 대표적인 단일통로(Single Aisle) 기종으로, LCC 업계의 주력 기종이다. B737의 경우 국내외 다양한 LCC 업체들의 수요가 늘고 있으며 특히 LCC업체들의 신규 노선 취항을 가능하게 할 B737-Max(기존 B737-800 대비 운항거리가 약 1000km 늘어난 기종) 기종의 도입을 공격적으로 늘리고 있어서 아스트의 수주 물량도 함께 늘어날 가능성이 높다고 분석된다.

◆고객사 다변화의 시작

글로벌 항공기 시장은 보잉과 에어버스가 양분하고 있는 상황인데, 에어버스의 생산기지 다변화 전략으로 인한 신규 수주 가능성도 높아지고 있다. 영국의 브렉시트 선언 이후 이러한 움직임은 더욱 빨라지고 있는데, 에어버스는 유럽 생산 물량(특히 영국내 생산 물량)을 아시아권으로 분산시킬 가능성이 높을 것으로 알려지고 있다. 이 경우 이미 에어버스의 경쟁 기종 납품 실적과 신뢰성이 검증된 아스트의 수혜 가능성이 가장 높을 것으로 판단된다.

아스트의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[067390,아스트]

#종목[214430,아이쓰리시스템]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>