Update2024.12.26 목

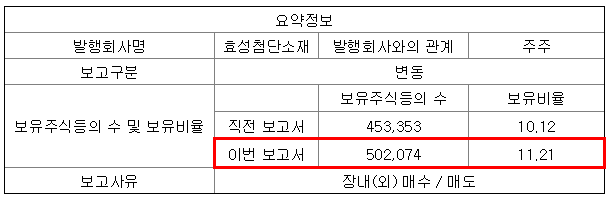

[한경탐사봇] KB자산운용이 효성첨단소재(298050)의 주식을 늘렸다.

한경닷컴의 탐색 결과 KB자산운용은 효성첨단소재의 주식 보유비율을 11.21%로 1.09%p 비중 확대했다.

[사진=전자공시스템]

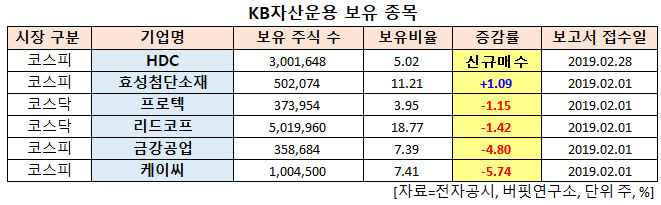

KB자산운용이 최근 한 달(2019.1.21~2019.2.21)동안 6개 종목에 대한 지분 변동을 공시했다. 이밖에 프로텍(053610), 리드코프(012700) 등의 지분을 변동했다.

효성첨단소재는 산업자재 사업부문을 영위하고 있으며 주요 사업부문은 제품군에 따라 타이어보강재 PU(타이어코드, 스틸코드, 비드와이어 등), 테크니컬 얀 PU(폴리에스터 원사, 나일론 66원사 등), 아라미드 사업단 및 탄소재료 사업단 등으로 구분해 영위하고 있다. 이 회사는 인적분할로 설립된 신설회사로 지난해 7월에 재상장했다.

◆효성첨단소재, 올해 1분기부터 좋아질 것

KB자산운용이 효성첨단소재의 지분을 늘린 이유는 이 회사의 실적이 지난해 4분기를 저점으로 올해 1분기 턴어라운드가 예상되기 때문인 것으로 추정된다.

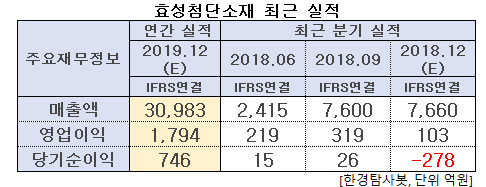

효성첨단소재의 올해 매출액, 영업이익, 당기순이익은 각각 3조983억원, 1794억원, 746억원으로 전망된다. 지난해 4분기 매출액, 영업이익, 당기순손익은 각각 7660억원, 103억원, 3278억원을 기록했다.

효성첨단소재 산업용사와 인테리어사업의 4분기 외형은 전분기대비 증가하며 견조한 모습을 보였다. 그러나 영업이익은 전분기대비 모두 축소됐다. GST(에어백 원단 및 제직)의 수율 이슈가 해결되지 못했고 탄소재료와 가흥법인의 영업적자가 확대되었기 때문이다. 중국 청도법인 구조조정과 스틸코드 사업의 재고처리 비용 등 150억원의 일회성 비용이 발생한 것도 실적 부진에 영향을 끼쳤다.

효성첨단소재의 타이어 내부 구성 보강재인 타이어코드. [사진=효성첨단소재 홈페이지]

효성첨단소재의 올해 1분기 실적은 전분기대비 증가할 것으로 예상된다. 타이어보강재 원료가격의 하락효과가 3개월 래깅으로 인해 1분기부터 본격적으로 반영되고, 청도법인 등 지난해 4분기의 일회성 비용이슈가 소멸되며, 탄소섬유와 아라미드의 점진적인 수익성 개선이 가능하기 때문이다.

또 탄소섬유의 경우 수소전기차 관련 고압용기 수요증가로 인해 올해 수익성 개선이 가능할 것으로 전망된다. 아라미드 또한 지난해 하반기부터 판매가격 상승이 지속되고 있다.

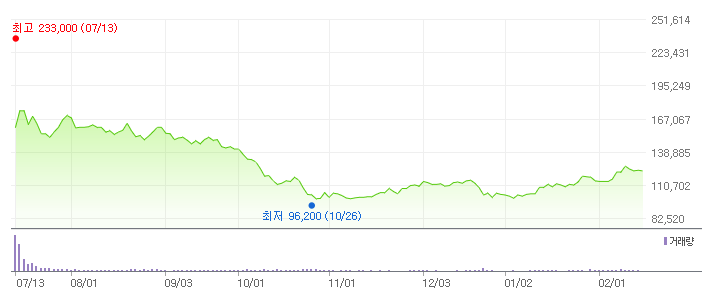

효성첨단소재의 최근 7개월 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[012630,HDC]

#종목[298050,효성첨단소재]

#종목[053610,프로텍]

#종목[012700,리드코프]

#종목[014280,금강공업]

#종목[029460,케이씨]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>