Update2024.12.26 목

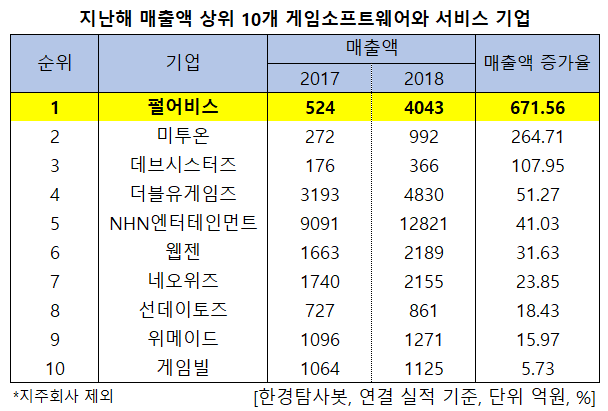

[한경탐사봇] 지난해 매출액 증가율 1위를 기록한 게임소프트웨어 기업은 펄어비스(263750)인 것으로 조사됐다.

한경탐사봇이 한국 주식 시장에 상장된 게임 기업들의 2017~2018년 실적을 조사한 결과 매출액 증가율이 가장 높았던 기업은 펄어비스(263750)(671.1%)였다. 이어 미투온(201490)(264.71%), 데브시스터즈(194480)(107.95%), 더블유게임즈(192080)(51.27%), NHN엔터테인먼트(181710)(41.03%)등이 뒤를 이었다.

펄어비스는 게임소프트웨어 개발 및 공급업 등을 목적사업으로 하고 있는 기업으로 게임소프트웨어를 개발하여 지역별 퍼블리셔를 통해 게임을 유통하고 있고 6개의 계열회사가 존재한다. 대표적인 게임인 `검은사막`은 한국 OBT시 150만명 회원가입과 PC방 점유율 RPG 1위(전체 4위)를 기록했다.

◆펄어비스, 검은사막 IP의 플랫폼 확장

펄어비스의 인기 PC MMORPG(대규모 다중 사용자 온라인 롤 플레잉 게임)인 검은사막은 그동안 펄어비스의 성장에 지대한 역할을 한 캐쉬카우였다. 펄어비스는 여기에 그치지 않고 검은사막 IP를 모바일에 이식하여 플랫폼의 확장을 꾀했다. 그렇게 2월 28일 출시된 ‘검은사막 모바일’은 출시 직후 국내 구글플레이 매출 순위 2위에 안착하며 쾌조의 스타트를 끊었다.

펄어비스의 검은사막 모바일. [사진=검은사막 모바일 홈페이지]

3월 10일 ‘부패의 군주 크자카’, 24일 ‘길드전쟁’ 업데이트, 4월 ‘소서러’, ‘용맹의 땅’ 업데이트에 이어 5월 ‘장비 공명’, 8월 ‘금수랑’ 업데이트로 흥행을 이어갔다. 이후 다소 소강상태였던 업데이트가 지난해 말부터 계속되면서 24일 기준 구글플레이 최고 매출 3위를 기록하고 있다.

그동안 다른 경쟁작들과 유저들에게 외면받은 업데이트 등으로 더 이상의 매출 성장을 기록하지 못했던 검은사막 PC부문을 제치고 지난해 약 64%의 매출액을 책임진 검은사막 모바일은 지난해 매출액 성장에 ‘일등공식’이었으며 올해에도 캐쉬카우로써의 역할을 해낼 것으로 보인다.

또한 펄어비스는 검은사막 모바일의 성공에 힘입어 콘솔으로의 플랫폼 확장을 노리고 있다. 여러 지역 중에서 북미, 유럽 지역에서 검은사막 콘솔의 출시를 시작할 계획인데, 이 지역은 검은사막이 큰 성공을 거뒀던 지역이며 콘솔 게임의 인기가 많다는 점을 고려하면 탁월한 판단이다. 검은사막 콘솔은 연내 북미, 유럽에서 Xbox OBT와 출시가 예정되어 있다.

◆검은사막 모바일의 해외 서비스 지역 확대

검은사막 모바일은 출시 때부터 지역적 확장을 계획하고 있었다. 본래 8월 29일 대만 출시에 이어 연내 동남아, 내년 상반기 북미/유럽 및 일본으로의 출시가 예정되어 있었으나 올해 2월 일본 출시 이후 2분기 북미 및 유럽, 3분기 동남아 순으로 예정이 변경되었다.

검은사막 모바일은 8월에 대만에 출시된 이후 흥행을 이어가고 있다. 3분기 대만의 검은사막 모바일 일평균 매출액은 4억4000만원으로 8억5000만원을 기록한 한국의 일평균 매출액의 약 52%에 해당되는 액수를 기록했고, 이런 흥행에 입입어 아시아지역 매출액은 전년비 75% 증가했다.

펄어비스의 검은사막 모바일 대만. [사진=검은사막 모바일 대만 홈페이지]

올해 2월 26일에는 글로벌 최대시장 중 하나인 일본에서의 출시가 예정되어 있고, 연내 동남아 지역과 북미 및 유럽 지역의 출시가 예정되어 있다. 이런 지역적 확장을 바탕으로 올해에는 더 큰 매출액 성장을 기록할 것으로 전망된다.

펄어비스의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[263750,펄어비스]

#종목[201490,미투온]

#종목[194480,데브시스터즈]

#종목[192080,더블유게임즈]

#종목[181710,NHN엔터테인먼트]

#종목[069080,웹젠]

#종목[095660,네오위즈]

#종목[123420,선데이토즈]

#종목[112040,위메이드]

#종목[063080,게임빌]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>