Update2026.02.15 일

[한경탐사봇] 한국 주식 시장에 상장된 통신장비주 가운데 매출처 다변화에 성공하고 있는 1위 기업은 인텔리안테크(189300)로 조사됐다.

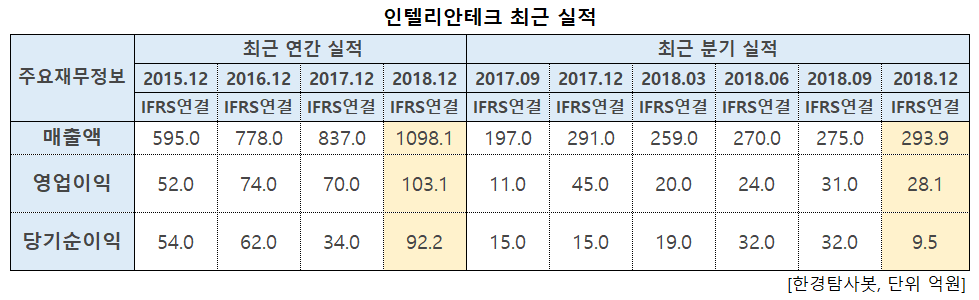

한경탐사봇의 조사결과 인텔리안테크는 해상용 위성통신 분야에서의 성공을 바탕으로 육상, 항공, 저궤도로 사업 영역을 확대하고 있다. 또, 해상용 위성통신 시장 자체에서도 상선에 집중돼 있던 매출액을 크루즈선, 에너지 수송선 등으로 고객사를 다변화하고 있다.

인텔리안테크의 주력 생산품은 해상용 위성통신 안테나이다. 해상용 위성 통신 안테나는 인텔리안테크(한국), 코브햄(Cobham. 영국), KVH(미국)의 '빅3'가 글로벌 시장 점유율 70% 이상을 기록하고 있다.

◆인텔리안테크, 해상에서 육상, 항공으로...

인텔리안테크는 사업 영역을 기존의 해상에서 육상과 항공으로 확장하고 있다. 이 회사는 지난달 157억원 규모의 군 위성단말기 공급 계약을 맺었다고 공시했다. 국군, 미군 등 다수의 레퍼런스를 바탕으로 추가 수주가 예상된다. 또, 항공기내 인터넷 서비스 채택이 증가하는 추세에 발맞춰 향후 항공기용 안테나를 개발 중이다. 항공기용 안테나는 인텔리안테크의 현재 주력 제품인 해상용 VSAT(Very Small Aperture Terminal. 초소형위성송수신국) 안테나보다 제품 단가가 높다.

본업인 해상용 위성통신 비즈니스에서도 매출처가 다변화하고 있다. 인텔리안테크의 현재 주력제품인 VSAT 안테나는 주로 상선에 장착되고 있고, 크루즈 오일과 가스 시장 등의 매출도 증가하고 있다.

◆대형선박의 VSAT 장착률 18%에 불과

주력 사업인 VSAT 안테나 수요는 해상에서 초고속 대용량 데이터가 증가하고 선박의 IoT(사물인터넷)화가 진행되면서 지속적으로 증가하고 있다. 현재 대형선박에서의 VSAT 안테나 장착률은 약 18%에 불과해 성장여력이 크다. 특히 초고속 대용량 데이터 사용에 대한 수요가 큰 크루즈 선박의 경우 한 척당 VSAT 안 테나를 3~5대를 장착해야 한다. 인텔리안테크는 글로벌 크루즈 시장의 40%를 차지하는 카니발(CARNIVAL)사에 제품을 공급하고 있다. 어 크루즈 선박의 VSAT 안테나 장착률이 상승하고 있다.

인텔리안테크의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[189300,인텔리안테크]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>