Update2026.02.15 일

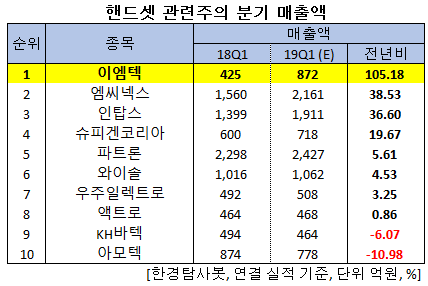

[한경탐사봇] 한국 주식 시장의 핸드셋주 가운데 올해 1분기 예상 매출액 증가율 1위는 이엠텍(091120)으로 조사됐다.

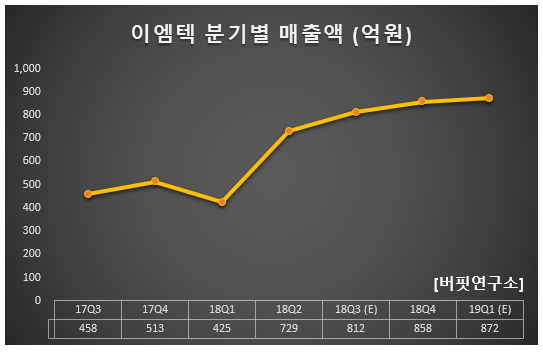

한경탐사봇의 탐색 결과 이엠텍의 올해 1분기 매출액은 872억원으로 전년비 105.18% 증가할 것으로 예상된다.

이어 엠씨넥스(097520)(38.53%), 인탑스(049070)(36.6%), 슈피겐코리아(192440)(19.67%), 파트론(091700)(5.61%) 순이다.

올해 연간 매출액은 3962억원으로 전년비 40.3% 증가할 것으로 예상된다. 이엠텍은 전자담배 디바이스(주변기기), 스마트폰 스피커, 블루투스 헤드셋 제조 사업을 영위하고 있다.

◆이엠텍, 전자담배 ‘릴’ 판매 증가로 실적UP

이엠텍은 2017년 말부터 KT&G의 전자담배 ‘릴’ 디바이스를 단독 생산하고 있다. 이에 따라 실적이 가파르게 개선되고 있다. 전자담배 시장 성장에 따른 기기 매출과 소모성 제품인 액상카트리지 매출이 궐련형 전자 담배 출하와 함께하는 만큼 안정적인 실적 증가가 기대된다. 또 ‘스마트 보청기’와 블루투스 핸드셋 ‘마이씨어터’의 해외 수출 거래처 확대는 추가적인 성장동력이 될 것으로 전망된다.

'릴 하이브리드'(lil HYBRID)와 전용스틱 '믹스'(MIIX). [사진=KT&G 홈페이지]

이엠텍의 지난해 매출액, 영업이익, 당기순이익은 각각 2824억원, 212억원, 237억원으로 전년비 45.27%, 55.88%, 301.69% 증가했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 858억원, 72억원, 71억원으로 전년비 매출액과 영업이익은 67.25%, 105.71% 증가하고 당기순이익은 흑자전환했다.

◆올해 본업도 개선 전망

이엠텍의 올해 매출액, 영업이익은 각각 3733억원, 322억원으로 전년비 32.19%, 51.89% 급증할 것으로 예상된다. 주력 사업인 스마트 스피커 부문에서 중저가 모델의 수요와 플래그십 모델 공급이 증가하고, 전자 담배 부문의 실적 개선이 기대된다.

이엠텍의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[091120,이엠텍]

#종목[097520,엠씨넥스]

#종목[049070,인탑스]

#종목[192440,슈피겐코리아]

#종목[091700,파트론]

#종목[122990,와이솔]

#종목[065680,우주일렉트로]

#종목[290740,액트로]

#종목[060720,KH바텍]

#종목[052710,아모텍]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>