Update2026.02.15 일

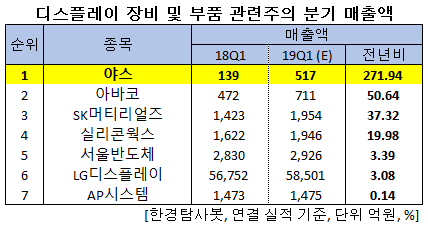

[한경탐사봇] 한국 주식 시장의 디스플레이장비및부품주 가운데 올해 1분기 매출액 증가 1위는 야스(255440)로 조사됐다.

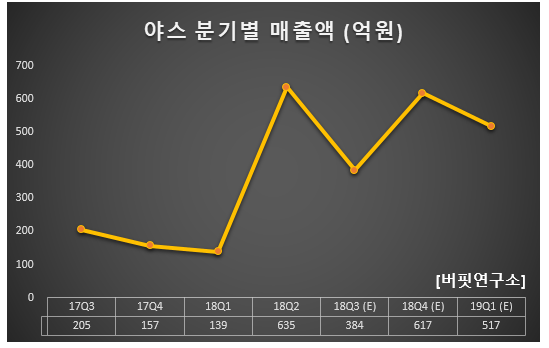

한경탐사봇의 탐색 결과 야스의 1분기 매출액은 517억원으로 전년비 271.94% 증가할 것으로 예상된다.

이어 아바코(083930)(50.64%), SK머티리얼즈(036490)(37.32%), 실리콘웍스(108320)(19.98%), 서울반도체(046890)(3.39%), LG디스플레이(034220)(3.08%), AP시스템(265520)(0.14%) 순이다.

올해 매출액은 2197억원으로 전년비 19.08% 증가할 것으로 예상된다.

야스는 진공 장비, 반도체 장비 및 평판디스플레이양산 장비를 생산한다. OLED(유기발광다이오드) 제조장비의 핵심 기술인 증착기 및 증착원 기술을 보유하고 있다.

◆야스, 디스플레이 업계의 OELD 투자로 실적UP

야스의 실적 개선은 디스플레이 업계의 OLED 투자 덕분이다. 야스는 국내 기업 LG디스플레이와 중국 기업 BOE를 주요 고객사로 두고 있다.

지난해 LG디스플레이의 OLED 투자 지연으로 인해 한때 실적이 부진했었으나 올해부터 LG디스플레이의 적극적인 OLED 투자가 예상된다. 또 BOE가 B11 ph3 및 B12 ph1 POLED(플라스틱 유기발광다이오드) 투자를 집행할 것으로 예상되고 있다. 이에 따라 향후 야스의 증착시스템 및 증발원의 수주가 증가할 것으로 전망된다.

야스의 OLED 사업 분야. [사진=야스 홈페이지]

◆지난해 영업이익 148% 급증

야스의 지난해 매출액, 영업이익, 당기순이익은 각각 1845억원, 442억원, 361억원으로 전년비 113.29%, 148.31%, 122.84% 증가했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 687억원, 167억원, 137억원으로 전년비 337.58%, 1013.33%, 1041.67% 증가했다.

야스의 올해 매출액, 영업이익은 각각 2001억원, 463억원으로 전년비 8.46%, 4.75% 증가할 것으로 예상된다. LG디스플레이의 대형 및 중소형 OLED 투자로 인한 수혜가 전망된다. 일부 고객사의 OLED 투자(LCD→OLED 전환투자 등)는 지연되고 있으나 LG디스플레이의 중국 광저우 팹(fab. 8.5G) 및 P10(10.5G) 투자는 확실시되고 있다. BOE B11에 이어 B12향 증발원 수주 또한 야스가 확보할 가능성이 높다. 특히 P10 10.5G WOLED(화이트 유기발광다이오드) 투자가 집행될 경우 수주가 증가할 전망이다.

야스의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[255440,야스]

#종목[083930,아바코]

#종목[036490,SK머티리얼즈]

#종목[108320,실리콘웍스]

#종목[046890,서울반도체]

#종목[034220,LG디스플레이]

#종목[265520,AP시스템]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>