Update2024.12.27 금

[한경탐사봇] 최근 급성장하고 있는 모바일 리테일 비즈니스의 수혜 1순위 이커머스(e-commerce) 기업은 카페24(042000)로 조사됐다.

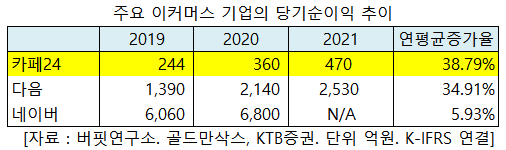

한경탐사봇의 탐색 결과 카페24는 최근 스마트폰 결제를 통해 제품을 구매하는 고객이 급증하면서 2021년까지 당기순이익 연평균 증가율(CAGR)이 38.79%를 기록할 것으로 분석된다. 2위는 다음(34.91%), 3위는 네이버(5.93%)로 조사됐다.

카페24는 쇼핑몰 사업자들에게 사이트 구축, 결제, 배송, 홍보 마케팅, 호스팅 인프라 등 전자상거래에 필요한 서비스를 원스톱으로 제공하는 플랫폼 기업이다.

◆카페24, 스마트폰 이용한 쇼핑 많아질수록 실적 개선

골드만삭스에 따르면 2021년에는 한국의 전체 리테일 거래액의 42%가 온라인 거래이며, 온라인 거래액의 80%를 모바일이 차지할 전망이다. 지난해 한국의 모바일 리테일 거래액은 96조원으로 전체 리테일 거래액의 27%를 차지하고 있다.

한국의 모바일 리테일 총거래액 추이. [자료=골드만삭스]

카페24는 한국의 모바일 리테일 시장의 다양한 사업자들 가운데 향후 실적 개선이 가장 유망한 것으로 분석된다.

한국의 모바일 리테일 시장은 개인 쇼핑몰 사업자(카페24), 인터넷 플랫폼(네이버, 다음), 소셜 커머스(쿠팡, 티몬, 위메프), 오픈 마켓(옥션, 11번가 등)의 4대 섹터로 구분되는데, 카페24, 네이버, 쿠팡은 각각 개인 쇼핑몰 사업자, 인터넷 플랫폼, 소셜 커머스 부문에서 지배적 사업자이다.

그렇지만 네이버는 트래픽 유지비용(Traffic Acquisition Cost. TAC)이 과도하고, 쿠팡은 네이버를 비롯한 잠재적 경쟁자의 위협에 노출돼 있다는 시각이 우세한 반면, 카페24는 다양한 마켓들과 협업해 함께 성장하는 모델이며 원가 절감 능력이 탁월한 비즈니스 구조를 갖추고 있다.

◆쇼핑몰 구축에서 결제, 홍보까지... 원스톱 서비스

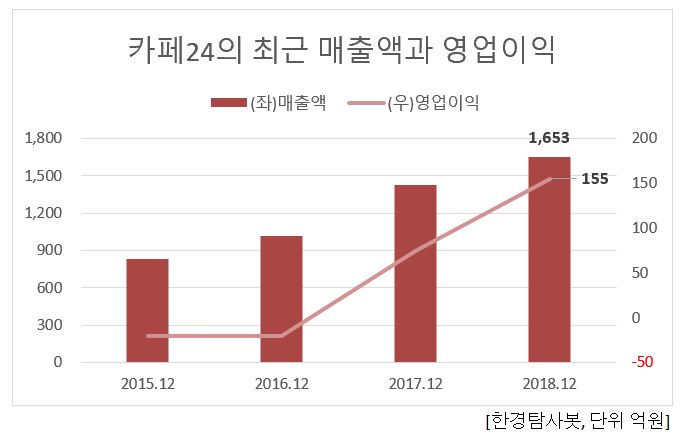

카페24의 최근 4년 매출액과 영업이익은 지속적으로 개선되고 있다. 지난해 예상 매출액 1653억원, 영업이익 155억원으로 전년대비 각각 16.00%, 110.70% 증가했다.

최근 생산자와 고객들이 바로 연결되는 D2C(직접거래, Direct to Customer) 사업모델이 확산되고 있는 가운데 자체적인 자사몰 구축이 더욱 중요해지고 있다. 카페24는 자사몰 구축에서부터 쇼핑몰 디자인, 결제 시스템, 광고 마케팅, 배송 관리 및 판매 채널확대와 해외진출까지 제공한다. 쇼핑몰 운영자들이 온라인 비즈니스에 필요한 판매 솔루션을 제공하는 데 독보적인 경쟁력을 갖추고 있다.

기업간거래, 기업과소비자간거래, 직접거래의 차이점. [자료=딜로이트]

◆확고한 진입장벽, 높은 전환비용 강점

카페24는 고객이 쇼핑몰 운영에 필요한 결제, 고객관리, 배송에 대한 솔루션을 플랫폼으로 만들어 제공하며, 고객의 전환비용(swithching cost. 고객이 다른 서비스로 옮길 때 지불하는 비용)이 높다. 올해 카페24는 고객 락인효과(자물쇠 효과)에 기반한 부가서비스 중심의 성장이 기대된다. 지난해 핌즈, 필웨이를 인수해 시너지 효과가 기대되고 있다.

카페24의 최근 1년 주가 추이. [사진=네이버 증권]

카페24는 쇼핑몰 구축 솔루션, 글로벌 마케팅, 호스팅 IT인프라 등 온라인 비즈니스에 필요한 서비스를 원스톱(One-stop)으로 제공하는 글로벌 전자상거래 플랫폼이다. 2003년부터 쇼핑몰 솔루션 사업에 진출했으며, 압도적인 시장 점유율을 기록하고 있다. 미국 LA, 일본 도쿄, 중국 항주 등 8개의 해외 거점을 보유하고 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[042000,카페24]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>