Update2026.02.15 일

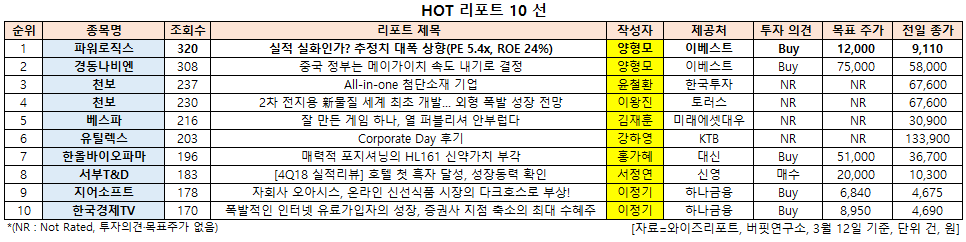

[한경탐사봇] 한경탐사봇의 탐색 결과 파워로직스(047310)에 대한 증권사 보고서가 가장 높은 조회수를 기록했다.

한경탐사봇의 탐색 결과 최근 1주일 동안 발간된 보고서 가운데 이베스트증권의 양형모 애널리스트가 파워로직스에 대해 분석한 보고서가 조회수 320건을 기록하며 조회수가 가장 높았다.

파워로직스가 조회수 1위를 기록한 가운데 경동나비엔(009450)(308건), 천보(278280)(237건), 베스파(299910)(216건) 등의 순이었다.

파워로직스는 카메라모듈과 2차전지 PCM(Protection Circuit Module)을 생산하는 부품 업체이다.

◆파워로직스, 4Q 실적 사상 최대치 기록하며 신고가 기록

파워로직스의 지난해 매출액, 영업이익, 당기순이익은 각각 7539억원, 262억원, 236억원으로 전년비 6.83%, 34.36%, 156.52% 증가했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 2308억원, 91억원, 57억원으로 전년비 매출액과 영업이익은 42.91%, 264% 증가하고 당기순이익은 흑자전환했다.

파워로직스의 지난해 4분기 실적은 사상 최대치를 기록했다. 실적 증가와 함께 지난 12일 신고가(9240원)도 갱신했다.

파워로직스의 최근 1년 주가 추이. [사진=네이버 증권]

파워로직스의 리포트 조회수 1위는 실적 증가와 주가 상승 때문으로 분석된다.

지난해 매출액 비중은 카메라모듈 75%, PCM 25%로 추정된다. 파워로직스의 핵심 제품 중 하나인 PCM은 휴대폰 배터리의 보호회로로서 과충전∙과방전∙과전류 상황을 방지한다. 카메라모듈은 주 고객사 플래그쉽 모델의 전면부와 중저가 모델의 후면부에 주로 채용되며, PCM은 국내 2차전지 제조 업체들에게 납품되고 있다.

파워로직스의 휴대폰용 PCM. [사진=파워로직스 홈페이지]

파워로직스는 올해에도 실적이 증가할 것으로 전망된다. 카메라모듈 부문은 주 고객사의 멀티카메라 탑재 확대 수혜를 받을 것으로 보인다. PCM 부문은 지난해와 비슷한 수준의 실적이 예상되며, 중대형전지 사업(BMS, 팩)은 올해부터 본격적인 실적 기여가 기대된다. 본업의 실적이 유지되는 가운데 중대형전지 사업의 성장이 이어진다면 중∙장기적으로는 매출액 1조원 달성도 가능할 것으로 예측된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[047310,파워로직스]

#종목[009450,경동나비엔]

#종목[278280,천보]

#종목[299910,베스파]

#종목[263050,유틸렉스]

#종목[009420,한올바이오파마]

#종목[006730,서부티앤디]

#종목[051160,지어소프트]

#종목[039340,한국경제TV]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>