Update2026.02.15 일

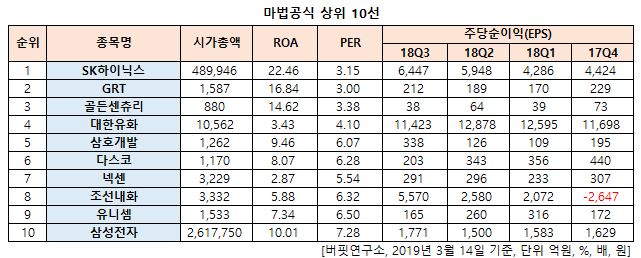

[한경탐사봇] 장기간에 걸쳐 안정적인 고수익을 가져다주는 투자법으로 알려진 조엘 그린블라타의 '마법 공식'에 가장 부합하는 상장 주식은 SK하이닉스(000660)로 조사됐다.

한경탐사봇의 탐색 결과 SK하이닉스의 ROA(총자산이익률)와 PER(주가수익비율)은 각각 22.46%, 3.15배를 기록해 한국 주식 시장에서 거래되는 종목 가운데 마법공식에 가장 부합했다. 이어 GRT(900290), 골든센츄리(900280), 대한유화(006650) 등의 순이었다.

마법 공식의 순위는 ROA와 PER의 조합이다. 창시자인 조엘 그린블라트의 조사에 따르면 마법 공식은 3년이 넘으면 반드시 플러스 수익을 기록했고 시장 평균을 앞서는 것으로 나타났다.

ROA는 자산총계를 당기순이익으로 나눈 값으로 기업의 자산총계 대비 순이익을 얼마나 창출했는가를 나타낸다. ROA는 높을수록 수익성이 양호하다는 의미이다. PER은 당기순이익을 시가총액으로 나눈 값으로 낮을 수록 저평가되어 있다는 뜻이다. 그러므로 ROA가 높고 PER이 낮다(고ROA, 저PER)는 것은 실적은 우량한데 시장에서 저평가돼 있음을 의미한다. 글자 그대로 '저평가 우량주'이다.

SK하이닉스는 삼성전자에 이어 글로벌 메모리 반도체 2위 기업이다.

◆SK하이닉스, 1월 신저가 기록

SK하이닉스가 마법공식 1위를 치자한 것은 실적은 양호하지만 주가는 하락세이기 때문이다. 글자 그대로 '저평가 우량주'가 된 것이다.

이 회사는 지난 1월 4일 신저가(5만6700원)를 기록했다.

SK하이닉스의 최근 1년 주가 추이. [사진=네이버 증권]

SK하이닉스의 지난해 매출액, 영업이익, 당기순이익은 각각 40조4451억원, 20조8438억원, 15조5400억원으로 전년비 34.33%, 51.91%, 46.02% 증가했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 9조9381억원, 4조4301억원, 3조3979억원으로 전년비 매출액과 당기순이익은 10.09%, 5.54% 증가하고 영업이익은 0.8% 감소했다.

SK하이닉스의 지난해 실적은 전년비 증가했지만 시장 컨센서스는 하회했다. 미중 무역 분쟁 등 글로벌 경제의 불확실성 확대와 제품가격 하락 때문으로 추정된다. 디램과 낸드는 최근 스마트폰 시장의 둔화로 인해 수요 저하로 판매가 부진했다.

SK하이닉스의 HBM(High Bandwidth Memory) 제품 사진. [사진=SK하이닉스 홈페이지]

올해 예상 실적을 살펴보면 매출액 30조5060억원, 영업이익 9조7217억원, 당기순이익 7조5036억원으로 지난해 대비 감소할 것으로 예상된다. 다만 D램의 경우 가격 하락이 진행되고 있지만 인텔(Intel)의 신규 중앙처리장치(CPU) 출시와 인터넷데이터센터(IDC) 업체들의 투자 재계로 하반기에 수요가 개선될 것으로 예상된다. 낸드 시장은 D램보다 빠르게 수요 반등 여건이 조성될 것으로 예상된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[000660,SK하이닉스]

#종목[900290,GRT]

#종목[900280,골든센츄리]

#종목[006650,대한유화]

#종목[010960,삼호개발]

#종목[058730,다스코]

#종목[005720,넥센]

#종목[000480,조선내화]

#종목[036200,유니셈]

#종목[005930,삼성전자]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>