Update2026.05.21 목

[버핏연구소=최성연 기자] 이엔에프테크놀로지(001590)에 대한 증권사 보고서가 가장 높은 조회수를 기록했다.

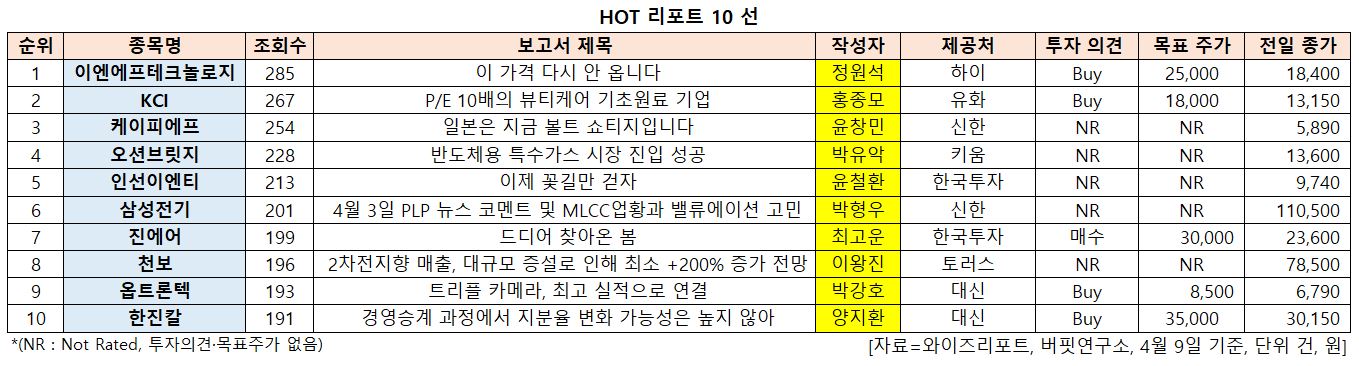

10일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 하이증권의 정원석 애널리스트가 이엔에프테크놀로지에 대해 분석한 보고서가 조회수 285건을 기록하며 조회수가 가장 높았다.

이엔에프테크놀로지이 조회수 1위를 기록한 가운데 KCI(000085)(267건), 케이피에프(000064)(254건), 오션브릿지(001411)(228건), 인선이엔티(001612)(213건) 등이 뒤를 이었다.

하이증권의 정원석 애널리스트는 “올해 이엔에프테크놀로지의 실적은 매출액 4808억원(YoY +13%), 영업이익 490억원(YoY +38%)을 기록하며 사상 최대 실적을 갱신할 것”이라며 “올해 상반기에 SK 하이닉스의 M15(낸드플래시 생산기지) 라인과 중국 CSOT(차이나옵토일렉트로닉스)의 10.5 세대 LCD(액정표시장치) 라인이, 하반기에 SK 하이닉스의 중국 우시 디램(DRAM) 라인과 LG 디스플레이의 중국 광저우 OLED(유기발광다이오드) 신규 공장 라인이 가동될 것”이라고 전망했다.

이어 “삼성전자 평택 공장 2층 가동 효과가 연간 반영된다는 점도 긍정적인 요인”이라며 “올해 1분기부터 우호적인 원-달러 환율 흐름이 이어지면서 불산(HF), 과산화수소(H2O2) 등 원재료 가격도 하향 안정화되고 있어, 1분기 매출액은 1145억원(YoY +20%, QoQ -2%), 영업이익은 91억원(YoY +53%, QoQ 22%)을 기록하며 전년 동기 대비 큰 폭으로 증가할 것”이라고 기대했다.

현주가에 대해 “밸류에이션 매력도가 상당히 높아 과거 평균 수준으로만 회복되더라도 주가 상승 여력이 상당히 클 것”이라며 “미-중 무역 협상 타결 가능성, 경기 반등이 이끄는 제조업 출하-재고순환의 회복, 중국의 부양책 강화 등 거시 환경을 고려할 때 올해 국내 증시가 저점을 통과할 것”이라고 판단했다.

이어 “전방 업체들의 신규 생산설비 가동 효과와 수익성 개선으로 올해 이엔에프테크놀로지 실적의 성장세가 있을 것”이라며 “밸류에이션 배수가 예년 평균 수준으로만 회복된다고 가정하더라도 주가 상승 여력이 무려 56~73%에 달할 것”이라고 추정했다.

총평으로 “지난해 주가는 원재료 가격 상승에 따른 수익성 악화와 메모리 반도체 업황 둔화에 대한 우려로 약 1년간 하락세를 보였으나, 올해는 수익성과 밸류에이션 배수의 정상화로 점진적인 주가 상승세를 나타낼 것”이라고 분석했다.

[사진=이엔에프테크놀로지 홈페이지]

csy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>