Update2026.01.12 월

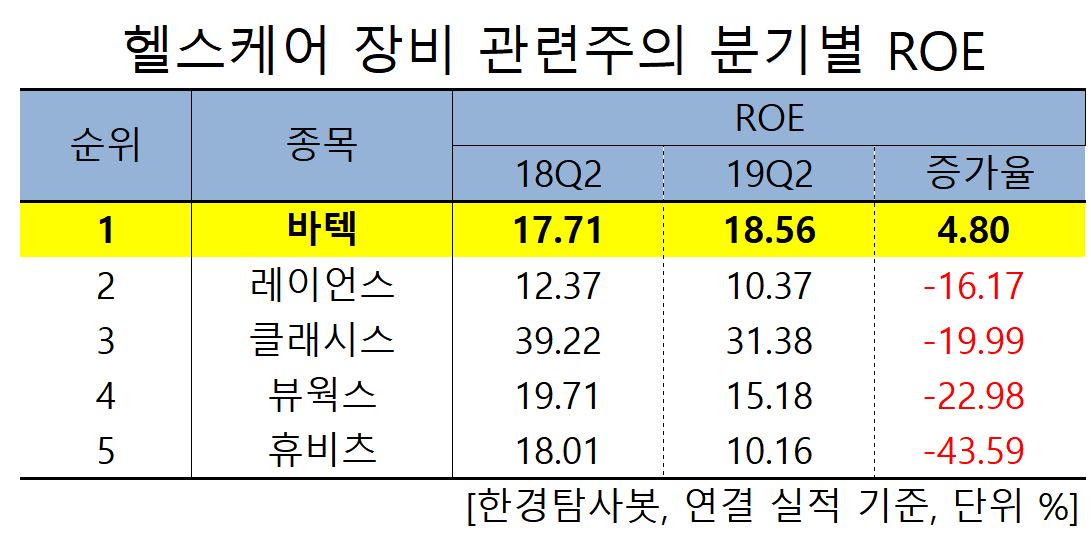

[한경탐사봇] 한국 주식 시장에 상장된 건강관리 장비와 용품 관련주 가운데 올해 2분기 ROE(자기자본이익률) 증가율 1위는 바텍(043150)으로 조사됐다.

한경탐사봇의 탐색 결과 에스엘의 올해 2분기 ROE는 18.56%로 전년비 4.80% 증가했다. 이어 레이언스(47050)(-16.17%), 클래시스(214150)(-19.99%), 뷰웍스(21240)(-22.98%), 휴비츠(065510)(-43.59%)의 순이었다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

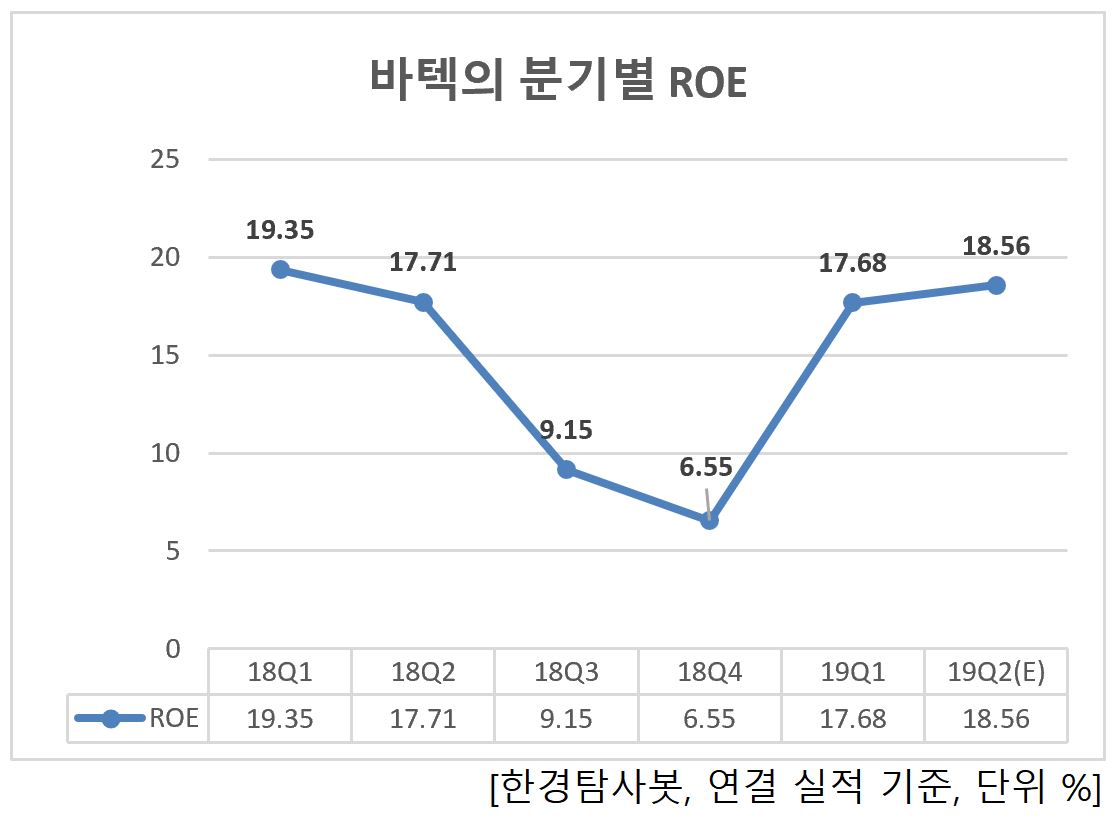

바텍의 올해 ROE는 15.40%로 전년 대비 17.29% 증가할 것으로 예상된다.

바텍의 지난해 매출액과 영업이익은 2344억원, 394억원으로 전년대비 각각 7.13%, 0.77% 증가했다. 당기순이익은 292억원으로 전년대비 -65.11% 감소했다. 글로벌 시장 매출 증가, 제품 믹스 변화, 관계사 지분법이익 확대 등으로 매출액과 영업이익이 증가했다. 직전사업연도 당기순이익 837억원은 물적해 설립한 회사인 레이언스를 연결 제외함에 따라 회계적으로 인식된 중단 영업이익 반영으로 당기순이익 또한 증가했다.

◆바텍, 3D 제품의 판매 호조로 실적 UP

바텍의 실적 상승의 주요 원인은 중국과 북미 지역에서 3D 치과용 엑스레이(X-ray) 진단장비 그린스마트(Green Smart) 제품의 판매됐기 때문이다. 또한 Green 제품 위주의 고가정책도 유지하고 있어 올해에도 북미와 중국에서 실적 성장을 견인할 것으로 예상된다. 바텍의 2분기 예상 매출액, 영업이익은 632억원, 131억원으로 전년 대비 각각 11.1%, 6.6% 증가할 것으로 예상된다.

바텍이 3D 치과용 엑스레이. [자료=바텍 홈페이지]

바텍은 디지털 엑스레이 시스템(Digital X-ray System)과 솔루션(Solution)을 개발 및 제조하여 치과에 판매하는 전문 덴탈의료기기 제조업체이다. 주력사업인 덴탈 이미징은 치과용 Digital X-ray 및 CT, Generator를 개발하여 국내외 현지법인과 대리점을 통해 판매하고 있다. 연간 1,400대 규모의 국내 덴탈 이미징 시장에서 약 78%의 시장점유율을 기록하고 있어, 실질적으로 독점적 지위를 유지하고 있다.

바텍의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[043150,바텍]

#종목[47050,레이언스]

#종목[214150,클래시스]

#종목[21240,뷰웍스]

#종목[065510,휴비츠]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>