Update2026.01.12 월

[한경탐사봇] 한국투자밸류자산운용이 푸드웰(005670)의 주식을 신규 매수했다.

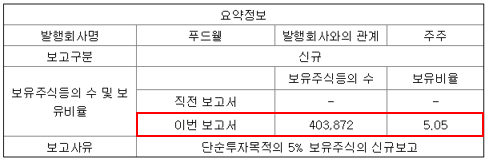

[사진=전자공시스템]

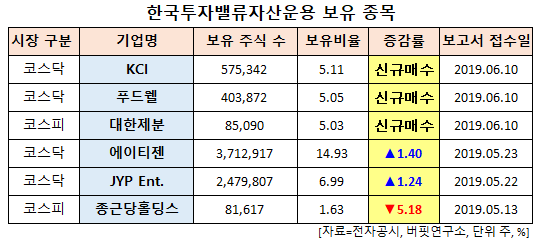

한경탐사봇의 탐색 결과 한국투자밸류자산운용은 푸드웰의 주식 5.05%를 신규 매수했다. 한국투자밸류자산운용이 최근 한 달(2019.5.13~2019.6.13)동안 푸드웰 외 대한제분(001130), 에이티젠(182400) 등 6개 종목의 지분을 변동을 공시했다.

푸드웰은 음식료품의 제조 및 도소매, 수출입을 영위하고 있다.

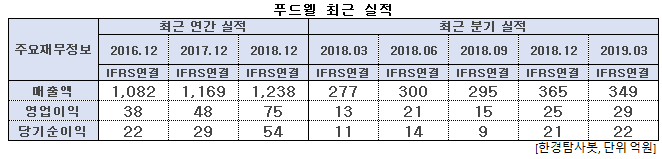

◆푸드웰, 중국 시장내 성장으로 1Q 호실적 기록

푸드웰의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 349억원, 29억원, 22억원으로 전년비 25.99%, 123.08%, 100% 증가했다.

푸드웰은 푸드웰은 본사와 지분율 100%의 중국법인(청도푸드웰)에서 시럽, 냉동식품 등을 제조 및 판매 중이다. 최근 중국 시장에서 음식료 주문자개발생산(ODM) 업체를 입찰방식으로 선정하기 시작하면서 국내업체들에게 기회가 생기고 있다. 국내업체들의 경우 중국 현지업체 대비 제품 품질에 대한 신뢰도가 더 높기 때문이다. 이 덕분에 청도푸드웰은 매출액이 가파르게 증가하고 있어 푸드웰 이익 증가에 크게 기여하고 있다. 푸드웰의 1분기도 청도푸드웰의 매출이 급증하며 호실적을 기록했다.

푸드웰의 음료 제품. [사진=푸드웰 홈페이지]

푸드웰은 자회사 푸르온(지분율 49%)을 통해서 국내 만두 ODM 사업을 영위하고 있다. 지난 2016년 생산설비를 증설하며 주요고객사향 공급물량이 감소했었으나, 증설완공 후 회복세에 진입하면서 실적이 빠르게 회복 중이다. 지난해 신제품들이 크게 흥행하면서 매출과 이익이 안정적으로 증가했다. 올해도 증가세가 이어지며 꾸준한 성장을 보일 것으로 전망된다.

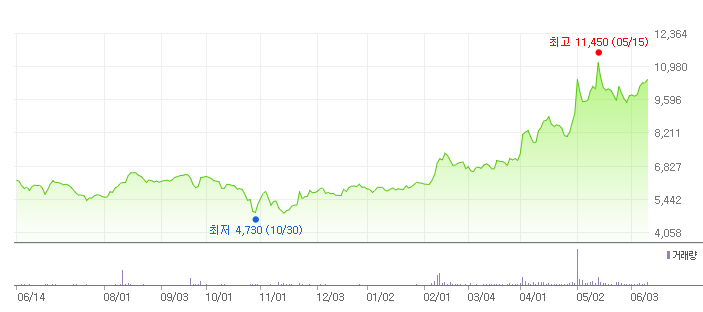

푸드웰의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[036670,KCI]

#종목[005670,푸드웰]

#종목[001130,대한제분]

#종목[182400,에이티젠]

#종목[035900,JYP Ent.]

#종목[001630,종근당홀딩스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>