Update2026.02.15 일

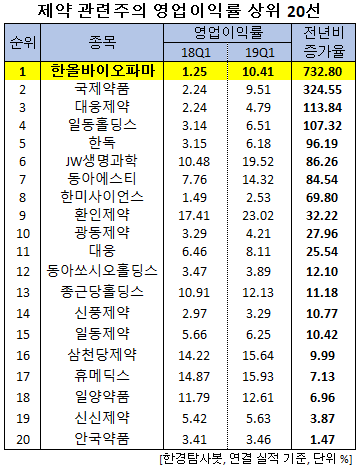

[한경탐사봇] 한국 주식 시장의 제약주 가운데 1분기 영업이익률 증가율 1위는 한올바이오파마(009420)로 조사됐다.

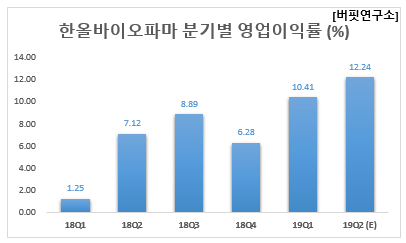

한경탐사봇의 탐색 결과 한올바이오파마의 1분기 영업이익률은 10.41%로 전년비 732.8% 포인트 증가했다. 이어 국제약품(002720)(324.55%), 대웅제약(069620)(113.84%), 일동홀딩스(000230)(107.32%), 한독(002390)(96.19%) 등의 순이었다.

올해 영업이익률은 10.93%로 전년비 83.39% 포인트 증가할 것으로 예상된다.

한올바이오파마의 주요 사업은 합성의약품과 바이오의약품의 연구개발 및 제조, 판매이며, 신약개발은 자가면역질환, 안구질환, 면역항암 치료제 등의 바이오신약 개발을 주로 진행하고 있다.

◆한올바이오파마, 1Q 신약사업의 고른 실적

한올바이오파마의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 245억원, 26억원, 33억원으로 전년비 10.86%, 766.67%, 371.43% 증가했다.

한올바이오파마는 1분기 사업부문별 매출액은 의약품 판매와 기술료 수익이 각각 210억원, 26억원으로 전년비 8.0%, 55.8% 증가하며 실적을 견인했다. 기술료 수익은 주력 개발 신약 HL161(자가면역질환치료제)과 HL036(안구건조증치료제)에서 고르게 발생했다.

한올바이오파마의 주요제품. [사진=한올바이오파마 홈페이지]

한올바이오파마의 올해 매출액, 영업이익, 당기순이익은 각각 1006억원, 110억원, 109억원으로 전년비 9.59%, 100%, 230.3% 증가할 것으로 예상된다.

한올바이오파마는 1973년 설립되어 2015년 대웅제약에 인수됐다. HL036의 경우 대웅제약과 공동으로 임상을 진행하고 있으며, 3월 임상 3상이 개시되어 진행 중이다. 추후 50:50으로 수익공유(Profit Sharing) 하는 구조로 진행 중이다. HL161은 중국 하버바이오메드와 스위스 로이반트에 기술이전 됐다.

한올바이오파마의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[009420,한올바이오파마]

#종목[002720,국제약품]

#종목[069620,대웅제약]

#종목[000230,일동홀딩스]

#종목[002390,한독]

#종목[234080,JW생명과학]

#종목[170900,동아에스티]

#종목[008930,한미사이언스]

#종목[016580,환인제약]

#종목[009290,광동제약]

#종목[003090,대웅]

#종목[000640,동아쏘시오홀딩스]

#종목[001630,종근당홀딩스]

#종목[019170,신풍제약]

#종목[249420,일동제약]

#종목[000250,삼천당제약]

#종목[200670,휴메딕스]

#종목[007570,일양약품]

#종목[002800,신신제약]

#종목[001540,안국약품]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>