Update2026.02.15 일

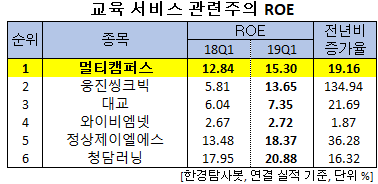

[한경탐사봇] 한국 주식 시장의 교육 서비스주 가운데 1분기 ROE(자기자본이익률) 증가율 1위는 멀티캠퍼스(067280)로 조사됐다.

한경탐사봇의 탐색 결과 멀티캠퍼스의 1분기 ROE는 15.3%로 전년비 19.16% 증가했다. 이어 웅진씽크빅(095720)(134.94%), 대교(019680)(21.69%), 와이비엠넷(057030)(1.87%), 정상제이엘에스(040420)(36.28%), 청담러닝(096240)(16.32%) 순이었다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

올해 ROE는 9.72%로 전년비 158.51% 증가할 것으로 예상된다.

멀티캠퍼스는 삼성 계열의 교육 전문 회사로 기업, 공공기관을 대상으로 한 인력관리(HR) 컨설팅, 콘텐츠 개발 및 교육 운영 등 기업 교육 서비스를 제공하고 있다.

◆멀티캠퍼스, 1Q 기업교육과 외국어 서비스의 매출이 견조하게 증가

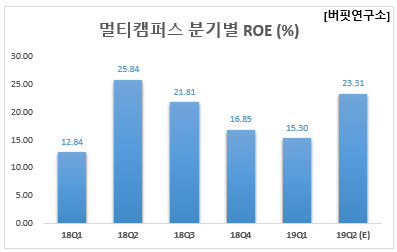

멀티캠퍼스의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 652억원, 49억원, 37억원으로 전년비 26.6%, 58.06%, 37.04% 증가했다.

멀티캠퍼스의 1분기 사업부별 매출액은 기업교육 서비스와 외국어 서비스가 각각 415억원, 189억원으로 전년비 42%, 9% 견조하게 증가하며 실적을 견인했다.

멀티캠퍼스의 SSAFY. [사진= SSAFY 홈페이지]

멀티캠퍼스의 올해 매출액, 영업이익, 당기순이익은 각각 2998억원, 281억원, 218억원으로 전년비 24.92%, 28.9%, 23.86% 증가할 것으로 예상된다.

SSAFY(삼성 청년 소프트웨어 아카데미)는 삼성그룹이 주관하고 고용노동부가 후원하여 취업 준비생에게 SW(소프트웨어)교육 및 취업 지원 서비스를 제공하는 프로그램이다. 멀티캠퍼스가 운용을 맡았으며, 향후 5년간 3500억원 이상의 매출이 발생할 것으로 예상된다. 지난해 멀티캠퍼스의 매출액이 2400억원인 점, 삼성 그룹에서 비용을 댄다는 점을 감안할 때 SSAFY는 향후 멀티캠퍼스에게 가시성 높은 성장 동력이 될 것으로 전망된다.

멀티캠퍼스의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[067280,멀티캠퍼스]

#종목[095720,웅진씽크빅]

#종목[019680,대교]

#종목[057030,와이비엠넷]

#종목[040420,정상제이엘에스]

#종목[096240,청담러닝]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>