Update2026.02.15 일

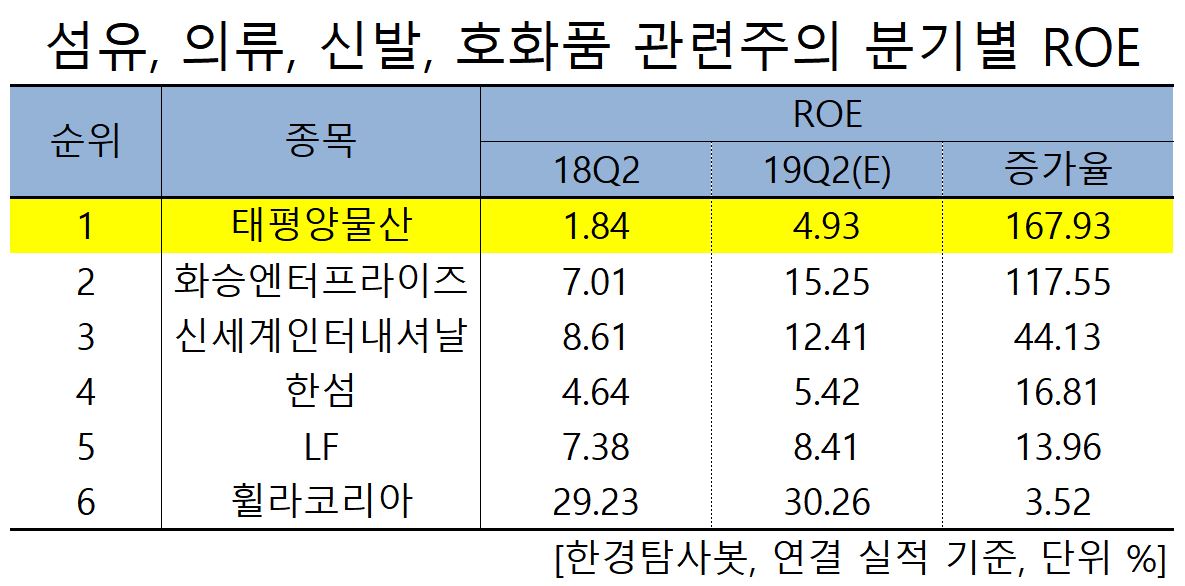

[한경탐사봇] 한국 주식 시장에 상장된 화학 관련주 가운데 올해 2분기 ROE(자기자본이익률) 증가율 1위는 태평양물산(007980)으로 조사됐다.

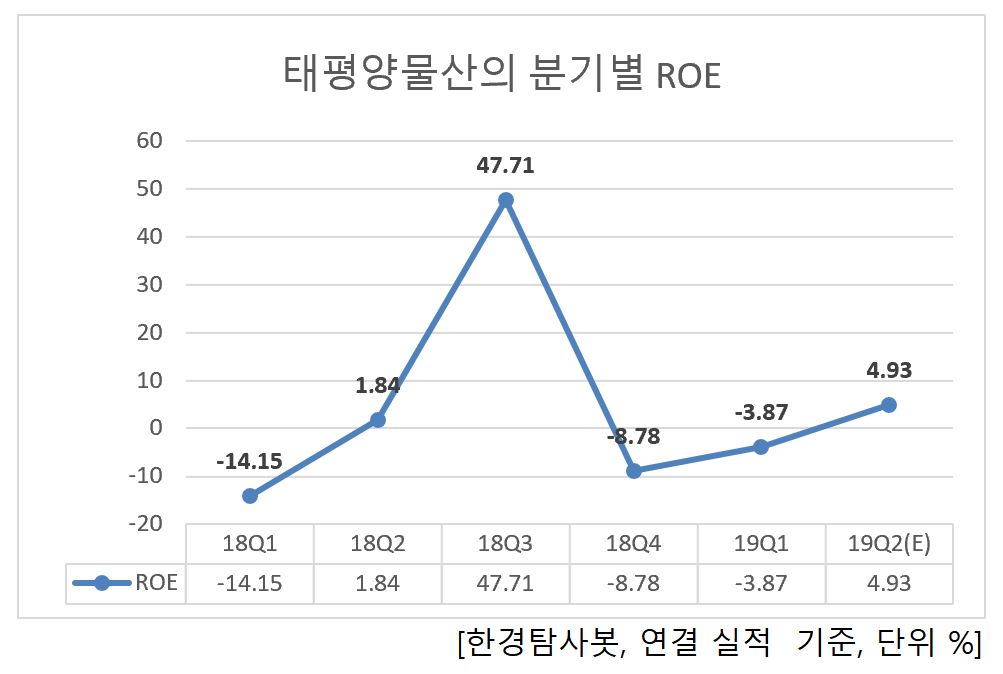

한경탐사봇의 탐색 결과 태평양물산의 올해 2분기 ROE는 4.93%으로 전년비 167.93% 증가했다. 이어 화승엔터프라이즈(241590)(117.55%), 신세계인터내셔날(031430)(44.13%), 한섬(020000)(16.81%), LF(093050)(13.956%), 휠라코리아(081660)(3.52%) 순이었다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

태평양물산의 지난해 매출액, 영업이익, 당기순이익은 9721억원, 325억원, 104억원으로 전년대비 각각 5.41%, 37.13%, 5.05% 증가했다. 실적 성장의 원인은 의류사업부에서 수익성이 개선됐기 때문이다.

◆태평양물산, 2Q 신규 수준 증가로 실적 UP

태평양물산의 올해 2분기 실적 증가의 원인은 작년에 이어 신규 바이어 수주가 꾸준히 증가하고 있기 때문이다. 미국, 유럽 브랜드들의 신규 수주가 의미있게 증가해 전략 벤더로서 입지를 갖출 것으로 예상된다. 상장사 중 유일하게 아마존 수주를 받는 OEM사로서 아마존향 수주도 꾸준히 증가하고 있다. 원, 달러 환율 상승세도 유지되고 있어 환율효과도 기대해볼 수 있다.

태평양물산은 아마존의 자체브랜드를 수주하고 있다. [사진=태평양물산 홈페이지]

태평양물산의 최근 1년간 주가 추이. [사진=네이버 증권]

태평양물산은 수출입업, 의류 제조 및 판매업 등을 영위할 목적으로 1972년 6월 설립되었으며 1994년 12월 한국거래소에 상장했다. 영위하고 있는 의류제품군은 가격경쟁력이 필수불가결한 요소이다. 사업부문 중 의류 OEM 사업인 의류사업부문이 전체 매출의 대부분을 구성하고 있음.동사의 사업부문은 의류 제조 및 판매, 우모 가공 및 판매, 쌀가루 가공 및 판매, 침구류 제조 및 판매, 부동산 임대로 총 5개이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[007980,태평양물산]

#종목[241590,화승엔터프라이즈]

#종목[031430,신세계인터내셔날]

#종목[020000,한섬]

#종목[093050,LF]

#종목[081660,휠라코리아]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>