Update2026.02.15 일

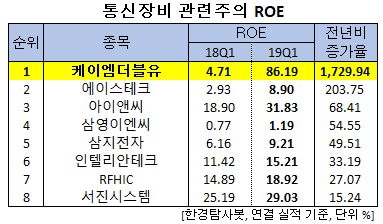

[한경탐사봇] 한국 주식 시장의 통신장비주 가운데 1분기 ROE(자기자본이익률) 증가율 1위는 케이엠더블유(032500)로 조사됐다.

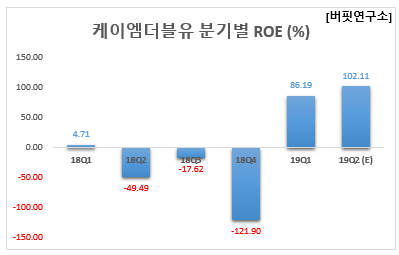

한경탐사봇의 탐색 결과 케이엠더블유의 1분기 ROE는 86.19%로 전년비 1729.94% 증가했다. 이어 에이스테크(088800)(203.75%), 아이앤씨(052860)(68.41%), 삼영이엔씨(065570)(54.55%), 삼지전자(037460)(49.51%) 등의 순이다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

케이엠더블유는 무선통신 기지국에 장착되는 각종 장비 및 부품류를 생산, 판매하는 무선안테나(RF)사업을 주력으로 하고 있다.

◆케이엠더블유, 1Q 어닝 서프라이즈 달성

케이엠더블유의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 1182억원, 248억원, 214억원으로 전년비 67.9%, 785.71%, 2957.14% 증가했다.

케이엠더블유의 1분기 매출액이 증가는 국내 외에서 5G 투자가 진행되면서 노키아를 통해 통신사 시스템류 제품 공급이 급증했고 안테나류도 전년비 67.5% 증가했기 때문이다.

특히 수익성이 크게 개선된 것은 5G 제품군의 시스템류 제품이 높은 단가와 함께 수익성이 양호했고 베트남 공장 적극 활용하며 일부 저가제품 외주 생산을 통해 매출원가율을 낮췄기 때문이다.

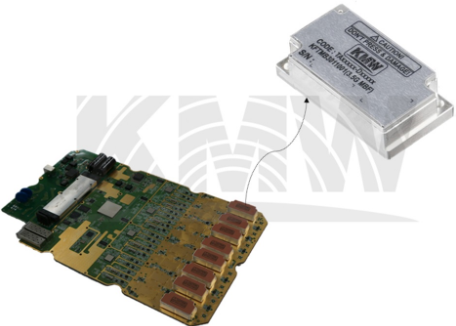

케이엠더블유의 생산 제품 MBF (Micro Bellows Filter).[사진=케이엠더블유]

케이엠더블유의 올해 매출액, 영업이익, 당기순이익은 각각 5898억원, 1167억원, 932억원으로 전년비 매출액은 99.06% 증가하고 영업이익과 당기순이익은 흑자 전환할 것으로 예상된다.

케이엠더블유는 노키아와 공동개발한 장치(MMR)를 국내 통신사들에 납품하고 있다. 1분기에는 생산이 다소 늦어져 추정 장치 점유율이 6.5%로 낮았다. 4G LTE에서의 국내 통신시장 점유율이 약 30%였다. 통신사들이 5G 도입 시 4G와 동일한 브랜드의 장비를 도입하는 점을 감안하면 향후 지속적으로 점유율이 상승할 것으로 전망된다.

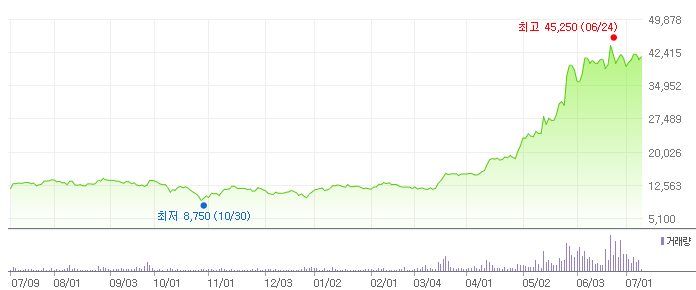

케이엠더블유의 최근 1년 주가 추이.[사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[032500,케이엠더블유]

#종목[088800,에이스테크]

#종목[052860,아이앤씨]

#종목[065570,삼영이엔씨]

#종목[037460,삼지전자]

#종목[189300,인텔리안테크]

#종목[218410,RFHIC]

#종목[178320,서진시스템]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>