Update2026.02.15 일

[버핏연구소=김주영 기자] 하이투자증권은 10일 펄어비스(263750)에 대해 ‘검은사막’의 IP(지적재산권) 가치는 지속적으로 상승한다며 투자의견 「매수」와 목표주가 25만원을 유지했다. 이날 오전 9시 33분 현재 펄어비스의 주가는 19만9600원이다.

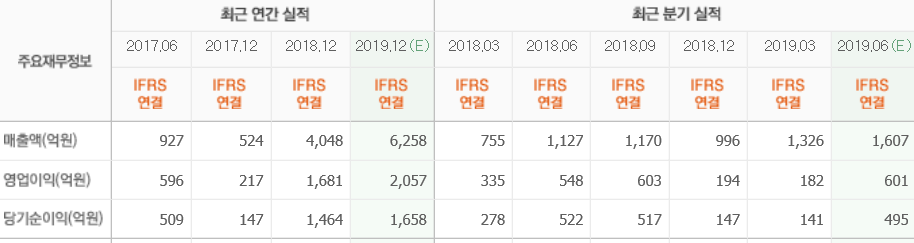

하이투자증권의 김민정 애널리스트는 “2분기 예상 실적은 매출액 1636억원(YoY +45.1%, QoQ +23.3%), 영업이익은 556억원(YoY +1.4%, QoQ +206.3%)으로 영업이익은 시장 예상치를 하회할 것”이라며 “2분기에 발생한 콘솔(TV 연결 비디오 게임) 매출액 일부가 3분기로 이연됨에 따라 영업이익은 예상치에 못 미치겠지만, 실제 게임 매출액의 부진이 아니기 때문에 주가 변수는 아닐 것”이라고 판단했다.

이어 “오는 8월 23일부터 ‘검은사막’이 ‘플레이스테이션(PS4)’ 버전으로 출시하는데, ‘PS4’의 전 세계 누적 판매량은 9000만대이고 북미 및 유럽 시장에서 ‘엑스박스원’ 대비 두 배 이상의 인프라를 갖추고 있어 ‘엑스박스원’보다 높은 판매량을 기록할 것”이라며 “‘PS4’ 버전은 PC온라인게임과 모바일게임 모두 흥행에 성공했던 일본 지역에서도 출시하기 때문에 3분기에도 콘솔 게임 매출액 기여도 분기별 매출액의 지속적 증가를 기대한다”고 덧붙였다.

그는 “올해 하반기 중에 ‘검은사막 모바일’을 북미 및 유럽 지역에 출시한다”며 “‘검은사막’ PC온라인게임이 가장 성공한 지역은 북미 및 유럽 지역이고, 최근 콘솔 플랫폼에서도 좋은 성과를 보였기 때문에 IP 인지도가 높아 흥행 기대감이 존재한다”고 설명했다.

또 “중국 지역 또한 현지 대형 게임 업체와 퍼블리싱(유통) 계약을 체결했기 때문에 판호가 발급되었다”며 “중국 지역까지 출시하게 되면 ‘검은사막’의 IP 가치는 지속적으로 상승하고 라이프사이클(상품의 수명)이 더욱 장기화될 것”이라고 분석했다.

펄어비스는 게임소프트웨어의 개발 및 퍼블리싱 사업을 영위하고 있다.

펄어비스의 최근실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>