Update2026.08.04 화

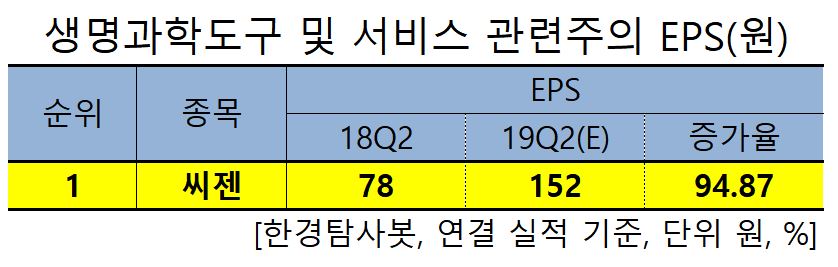

[한경탐사봇]한국 주식 시장의 생명과학도구 및 서비스 관련주 가운데 2분기 순이익 증가율 1위는 씨젠(096530)으로 조사됐다.

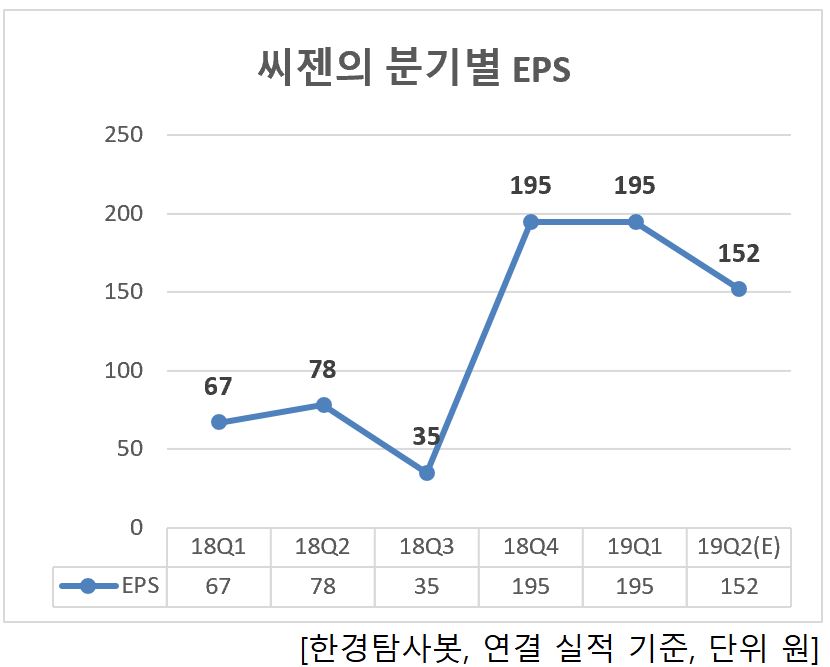

한경탐사봇의 탐색 결과 씨젠의 2분기 추정 주당순이익(EPS)은 152원으로 전년비 94.8% 증가할 것으로 예상된다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

올해 예상 EPS는 595원으로 전년비 58.67% 증가할 것으로 예상된다.

씨젠의 지난해 매출액, 영업이익, 당기순이익은 1008억원, 90억원, 98억원으로 전년 대비 각각 16.00%, 26.76%, 390.00% 증가했다. 실적 상승의 주요 원인은 제품 및 상품 판매가 호조를 보였기 때문이다. 또한 전기 기저효과(영업권손상차손, 환율효과) 회복에 따라 세전이익이 증가했기 때문이다.

◆씨젠, 전 제품군 매출 호조로 실적 UP

씨젠의 올해 2분기 실적 성장의 주요 원인은 호흡기, 성병 및 여성질환, 기타 부문 매출액이 69억원, 78억원, 50억원으로 전년대비 각각 21.6%, 8.8%, 27.0% 증가할 것으로 전망되기 때문이다. 2분기 실적은 매출액 285억원, 영업이익은 46억원으로 높은 성장세를 나타낼 것으로 예상된다.

씨젠의 호흡기와 소화기 감염증 검사 제품 올플렉스.[사진=씨젠 홈페이지]

씨젠은 유전자 분석 상품, 유전자 진단 관련 시약 및 기기 개발을 주사업목적으로 하고 있다. 타깃하는 유전자만 증폭시켜 질병의 다양한 원인을 정확하게 분석할 수 있는 멀티플렉스 유전자 증폭 시약 및 분석 소프트웨어의 원천기술을 보유하고 있다. 연결대상 법인으로 진단시약 및 장비판매업을 영위하는 해외법인 5개사를 보유하고 있다.

씨젠의 최근 1년간 주가 추이.[사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#기사분류[096530,씨젠]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>