Update2026.02.15 일

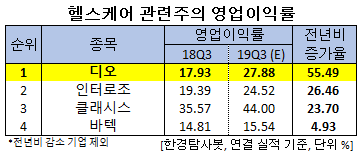

[한경탐사봇]한국 주식 시장의 헬스케어주 가운데 올해 3분기 영업이익률 증가율 1위는 디오(039840)로 조사됐다.

한경탐사봇의 탐색 결과 디오의 올해 3분기 영업이익률은 27.88%로 전년비 55.49% 포인트 증가할 것으로 예상된다. 이어 인터로조(119610)(26.46%), 클래시스(214150)(23.7%), 바텍(043150)(4.93%) 순이다.

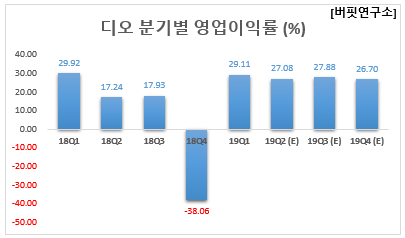

올해 영업이익률은 27.57%로 전년비 210.47% 포인트 증가할 것으로 예상된다. 디오는 의료기기와 인공치아용 임플란트 제품을 생산 및 판매업을 영위한다.

◆디오, 향후 미국 매출이 실적 견인할 것

지난 6월 4일 디오는 이란 JV(조인트벤쳐) 지분을 전량 매각했다. 이는 이란 내 지정학적 리스크 고조로 금융거래 재개가 불투명해졌으며, 미국 사업 확장 시 문제 발생 가능성을 제거하기 위함이다. 향후 이란 지역은 간접영업으로 전환하고, 기존 대비 사업을 축소할 예정이다.

반면 미국에서는 디지털 보철업체와 파트너십 체결 및 치과교육업체 인수를 통해 사업 확대에 속도를 내는 중이다. 이에 따른 미국 매출은 올해 4분기부터 본격화되어, 내년부터 매출에 내수시장 다음으로 크게 기여할 것으로 전망된다.

디오의 자체 치약 제품. [사진=디오]

디오의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 304억원, 89억원, 92억원으로 전년비 31.03%, 122.5%, 142.11% 증가할 것이라고 잠정 실적을 공시했다.

디오의 2분기는 내수가 전년비 10.1% 증가하며 신제품 효과(UV임플란트)로 인해 5분기만에 역성장에서 벗어났다. 지역별로 중국, 미국 등 해외 매출이 전년비 28.3% 증가하며 실적을 견인했다.

디오의 최근 1년 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[039840,디오]

#종목[119610,인터로조]

#종목[214150,클래시스]

#종목[043150,바텍]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>