Update2025.01.09 목

[버핏연구소=김주영 기자] 신한금융투자는 24일 배럴(267790)에 대해 래시가드 매출 고성장, 카테고리 확장과 지역 확장으로 매출 성장은 담보된 상태이나 투자의견과 목표주가는 제시하지 않았다.

신한금융투자의 김규리 애널리스트는 “2분기 매출액은 144억원으로 전년 동기 대비 46% 성장이 예상되고, 주력 제품 래시가드를 포함한 워터스포츠 매출액은 104억원(YoY +8%)일 것”이라며 “지난 하반기 런칭한 실내 수영복 라인과 애슬레저 라인(배럴핏)이 더해져 국내 매출은 135억원(YoY +37%)을 기록하고, 영업이익은 14억원(+22% YoY)이 기대된다”고 전망했다.

이어 “지난해 하반기 품목 다각화를 위해 런칭한 실내 수영복 라인의 올해 매출은 107억원, 2016년 출시한 애슬레저 라인의 올해 매출은 가격대 조정을 통해 중가 시장을 타겟하면서 35억원일 것”이라며 “중국 법인(백애락유한공사)은 온라인 몰(티몰, JD.com, 샤홍수 등)과 오프라인 몰(광저우 매장)을 운영 중이고, 올해와 내년 각각 48억원, 87억원(+80% YoY) 매출이 기대된다”고 설명했다.

그는 “올해 매출액과 영업이익은 각각 682억원(YoY +36%), 90억원(YoY +35%), 영업이익률은 13.2%일 것”이라며 “워터스포츠 매출액은 전년 동기 대비 11% 성장이 예측된다”고 덧붙였다.

배럴은 스포츠의류, 케주얼의류 및 스포츠용품 등의 제조 및 유통업을 영위하고 있다.

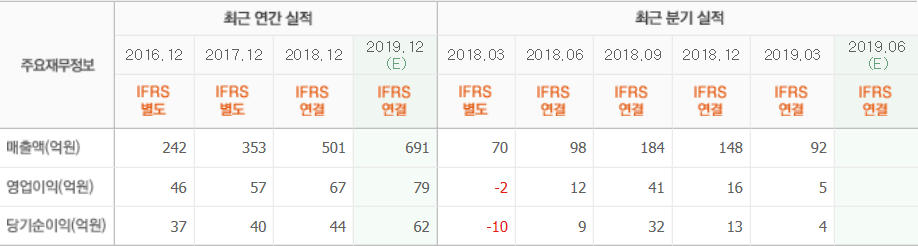

배럴의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>