Update2026.01.12 월

[버핏연구소=오중교 기자] DB금융투자는 25일 삼성전기(009150)에 대해 MLCC(적층세라믹캐패시터)가 기대 이하이고 하반기 실적 개선을 기다리기에는 무리일 것이라며 투자의견 「매수」를 유지했고 목표주가를 15만원에서 12만원으로 하향했다. 이날 오전 9시 27분 현재 삼성전기의 주가는 9만700원이다.

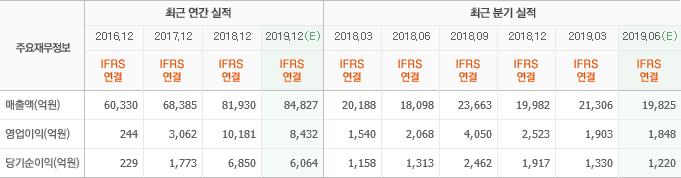

DB금융투자의 권성률 애널리스트는 “올해 2분기 매출액은 1조9577억원(YoY +8.2%, QoQ -7.8%), 영업이익은 1452억원(YoY -29.8%, QoQ -40.1%)”이라며 “PLP(패널레벨패키지)손실을 중단 사업 손실로 제외시켰음에도 이 정도에 그쳐, PLP까지 감안하면 실제 영업이익은 1000억원에 불과할 것”이라고 설명했다.

또 “모듈사업부, 기판사업부는 예상 수준이었으나 MLCC가 주력인 컴포넌트사업부의 부진이 실적 참사로 이어졌다”며 “올해 2분기 MLCC 매출액은 판가가 크게 하락해 전분기 대비 6.5% 줄어 영업이익률도 크게 떨어졌을 것”이라고 판단했다.

그는 “올해 3분기는 소폭 개선에 그치고 4분기는 재고조정의 시기로 삼성전기의 영업이익이 가장 약한 분기이기 때문에 하반기 실적 개선을 기대하기는 무리”라며 “하지만 아직 기여도는 크지 않은 전장용 MLCC에서 고객 확대와 매출 증가가 나오고 있고 카메라모듈 스펙이 고사양화 되면서 안정적인 실적을 낼 수 있을 것”이라고 언급했다.

이어 “패키지 기판이 산업 전반으로 부족한 상황으로 회로 기판의 부진을 상쇄하고 있어 장기 실적 개선의 발판이 갖춰지고 있다”고 덧붙였다.

한편 “삼성전기의 실적과 주가의 키인 MLCC업황 개선 기대감이 훨씬 낮아졌고 실적 하향 조정 리스크가 여전히 남아있어 주가 반등은 쉽지 않을 것”이라고 전망했다.

삼성전기는 수동소자 등을 생산·판매하는 컴포넌트솔루션과 카메라모듈, 통신모듈 등을 생산·판매하는 모듈솔루션, 그리고 반도체패키지기판, 고밀도다층기판, PLP 등을 생산·판매하는 기판솔루션 부문으로 구성되어 있다.

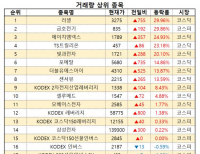

삼성전기 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>